La plupart des personnes de la génération Y croient qu’elles n’ont pas besoin d’assurance vie. Mais saviez-vous que près de 3 milléniaux sur 5 déclarent que la santé financière de leurs proches les préoccuperait s’ils venaient à décéder subitement? L’idée de se procurer une assurance vie ne traverserait jamais l’esprit de nombreuses personnes de cette tranche d’âge, jusqu’à ce qu’un changement important survienne dans leur vie, comme un mariage ou la naissance d’un enfant.

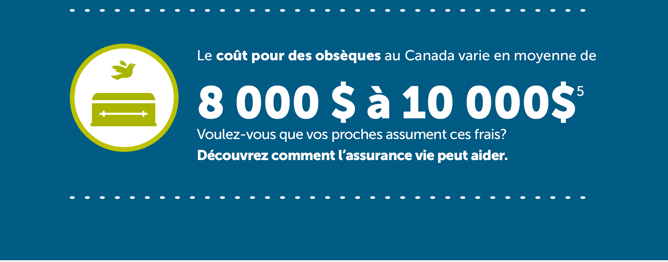

Toutefois, vous devriez envisager d’acheter une assurance vie pour aider à protéger vos êtres chers dans l’éventualité qu’il vous arrive quelque chose. Voudriez-vous que vos frais funéraires deviennent un fardeau pour vos proches? Votre protection d’assurance collective offerte par l’employeur est-elle suffisante? Une assurance vie individuelle peut vous aider à vous préparer à l’inattendu.Voici le premier volet d’une série de trois qui vous aidera à vous prémunir contre l’inattendu à chacune des étapes de la vie. L’un des aspects de la vie et de ses multiples revirements est de vous assurer de planifier de façon sensée une protection pour vos êtres chers.

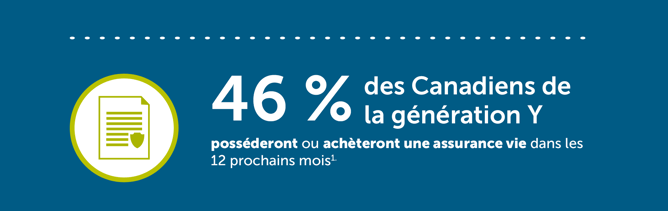

1 benefitscanada.com. « Canadians worried about family finances after death » (en anglais seulement), 2015.

2 Statistiques canadiennes sur le cancer, 2016, Société canadienne du cancer.

3 Le montant d’assurance vie individuelle est fondé sur les taux offerts pour une femme en santé et non-fumeuse de 30 ans, qui souscrit une assurance vie temporaire Solution 20 de l’Empire Vie de 250 000 $ en janvier 2017. Le montant d’assurance hypothécaire auprès d’une institution financière est fondé sur la moyenne des taux affichés par la RBC, la Banque Scotia, la Banque TD, la BMO et la CIBC pour une assurance vie souscrite par la même personne pour un prêt hypothécaire de 250 000 $ en janvier 2017.

4 Les économies de 41 % par mois concernent les 20 premières années, pourvu qu’aucun changement ne soit apporté à l’hypothèque ou à l’assurance vie.

5 L’Association des services funéraires du Canada, 2013.