Mon dernier article traitait des avantages d’une stratégie d’achat à long terme selon laquelle l’investisseur conserve son placement malgré les hauts et les bas des marchés.

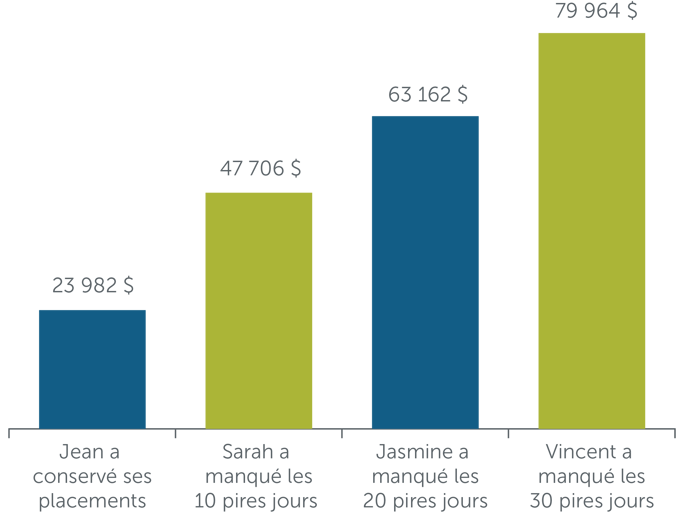

Examinons nos quatre amis, Jean, Sarah, Jasmine et Vincent, ainsi que leur comportement de placement dans le cadre d’un autre scénario. Chacun d’entre eux investit 10 000 $ dans l’indice de rendement global S&P/TSX. Cette fois-ci, Sarah, Jasmine et Vincent achètent et vendent leur placement au cours de la même période de dix ans. Ils évitent donc certains des jours durant lesquels le placement a enregistré le pire rendement.

Jean obtient les mêmes résultats que ceux démontrés dans le premier scénario. Sa stratégie d’achat à long terme a généré un gain de 23 982 $. Voyons maintenant les résultats de ses trois amis.

Synchronisation des marchés

Montant de 10 000 $ investi dans l’indice de rendement total S&P/TSX sur 10 ans de 2012 à 2021

À des fins d’illustration seulement; ne constitue pas une projection du rendement d’un placement en particulier.

Ce scénario illustre les mérites de la synchronisation des marchés, qui permet d’éviter les jours durant lesquels un placement précis connaît un creux1. En théorie, les calculs sont valables. En réalité, il est pratiquement impossible de concrétiser ce scénario : vous connaîtrez les jours qui ont enregistré le pire rendement seulement après coup. La même logique s’applique aux jours durant lesquels se produit le meilleur rendement.

Les professionnels expérimentés sont incapables de prédire ce genre de résultats, malgré le fait qu’ils travaillent dans ce domaine pour gagner leur vie. Ils ont des accréditations professionnelles, des années de formation et d’expérience et ont accès à des ressources que peu d’investisseurs peuvent se procurer.

Personne n’aime perdre de l’argent. L’aversion des pertes peut pousser les investisseurs à enregistrer des pertes réelles s’ils vendent leurs titres après une baisse des marchés afin d’éviter des pertes théoriques. Pourquoi? Ils veulent éviter de perdre plus d’argent. Malheureusement, ce comportement peut faire en sorte qu’ils manquent les meilleurs jours lorsque les marchés rebondissent. Les meilleurs jours ont tendance à suivre les pires sur une courte période. La chose difficile à faire est de conserver ses placements lors des replis du marché. Tirer profit des meilleurs jours qui suivent un repli du marché peut être la clé pour relancer un portefeuille de placements ou optimiser le rendement au fil du temps.

Repensez à l’article précédent qui portait sur le fait de manquer les jours ayant manqué les meilleurs rendements de l’année. Celui-ci démontre les risques d’écouter ses émotions lorsque le marché subit une baisse ou une hausse importante. La synchronisation des marchés à votre avantage est impossible si l’on tient compte du peu de temps qui s’écoule entre les meilleurs jours et les pires. Compte tenu du fait que les pires jours suivent souvent les meilleurs, il est judicieux de conserver ses placements.

Les investisseurs qui n’adoptent pas une discipline d’achat et de détention ne surpassent généralement pas le marché, sans parler des gestionnaires de fonds professionnels. Cela dit, les deux scénarios que j’ai présentés dans mon article précédent et le dernier peuvent être optimisés si les investisseurs adoptent la méthode de la moyenne d’achat. Cette méthode ne dépend pas de la synchronisation des marchés : les investisseurs achètent à des intervalles réguliers durant la phase d’accumulation de leur vie, puis vendent à des intervalles réguliers pendant la phase de décumul de leur vie. Ils perçoivent les baisses du marché comme un moment où acheter, puisque les placements sont en vente. Ils conservent ces placements pendant les périodes où ceux-ci connaissent une forte croissance. Le coût moyen de l’achat d’un placement peut être moins élevé avec le temps.

De nombreux investisseurs obtiennent de bons résultats et se sentent moins stressés lorsqu’ils se fient à des professionnels pour choisir le moment où acheter et vendre leurs placements2. Il est important de choisir la bonne composition d’actifs qui aidera les investisseurs à atteindre leurs objectifs. Les investisseurs doivent considérer les coûts associés à la gestion active des placements et la valeur des conseils et de la planification qu’ils obtiennent des conseillers en placements autorisés en échange de ces coûts. Il s’agit de travailler pour soi-même plutôt que par soi-même. Communiquez avec un conseiller ou une conseillère en placements autorisé afin d’obtenir de l’aide.

1 Source : Morningstar Research Inc., du 1er janvier 2012 au 31 décembre 2021

2 Source : Rapport de la Ivey Business School « The costs and benefits of financial advice », 2013; CIRANO : La valeur des conseils : rapport 2012.

Articles connexes :