.jpg?width=804&height=536&name=GettyImages-1309300677%20(1).jpg)

Nous maintenons une perspective positive quant aux titres à revenu fixe, puisque les taux d’intérêt semblent avoir atteint un sommet, les courbes de croissance affichent un ralentissement (ce qui rend les actifs à risque moindre relativement plus attrayants qu’auparavant), et les rendements ont commencé l’année en force. Nous croyons que cela pourrait provoquer un raidissement de la courbe des taux, qui pourrait même redevenir positive.

Revue de 2023

L’année 2023 s’est accompagnée d’une forte volatilité pour les titres à revenu fixe, tandis que les taux obligataires ont été tiraillés par les hausses de taux d’intérêt et le resserrement de la politique monétaire. La faillite de la Silicon Valley Bank et la chute de Crédit suisse en mars ont entrainé une vaste crise des banques régionales, ce qui a alimenté des débats : on s’est alors demandé si les taux avaient atteint un sommet, ou si un cycle d’abaissement des taux pourrait bientôt suivre. Ces arguments se sont avérés peu valables en 2023, puisque la Réserve fédérale américaine a continué d’accroître les taux jusqu’à sa réunion du mois de mai, après quoi elle a pris une courte pause avant de rehausser les taux de nouveau en juillet.

Pour sa part, la Banque du Canada a adopté une approche quelque peu différente : elle a augmenté les taux une fois en janvier, pris une pause jusqu’en juin, puis effectué deux resserrements additionnels avant la fin de l’année.

quelque peu différente : elle a augmenté les taux une fois en janvier, pris une pause jusqu’en juin, puis effectué deux resserrements additionnels avant la fin de l’année.

Dans les deux pays, l’inflation est demeurée élevée, mais a commencé à décliner.

Les défaillances de la Silicon Valley Bank et de Crédit suisse ont également ébranlé les obligations de sociétés : propulsés par la crainte d’une faillite bancaire généralisée, les écarts de rendement des obligations ont atteint un sommet en mars. Quoi qu’il en soit, ces problèmes se sont révélés généralement limités, et les données économiques ainsi que les bénéfices des sociétés se sont avérés forts. Ainsi, les écarts de taux, entre autres actifs à risque, se sont redressés et ont intégré le potentiel d’un « atterrissage en douceur » pour l’économie.

Malgré la forte volatilité persistante en 2023, les écarts de taux d’un bout à l’autre de l’échelle de risque ont rétréci en fin d’année1.

Perspectives sur les titres à revenu fixe pour 2024

En ce début d’année 2024, nous croyons que les taux ont atteint un  sommet au Canada comme aux États-Unis. Selon nous, les gens s'interrogent désormais sur le moment où la politique monétaire s’assouplira, ainsi que sur l’ampleur de cet assouplissement, plutôt que sur l'éventualité de hausses. L’inflation a reculé dans bon nombre de pays développés et nous croyons qu’elle continuera de le faire au cours de l’année; cependant, elle devrait demeurer au-dessus de la cible de 2 % établie par les banques centrales.

sommet au Canada comme aux États-Unis. Selon nous, les gens s'interrogent désormais sur le moment où la politique monétaire s’assouplira, ainsi que sur l’ampleur de cet assouplissement, plutôt que sur l'éventualité de hausses. L’inflation a reculé dans bon nombre de pays développés et nous croyons qu’elle continuera de le faire au cours de l’année; cependant, elle devrait demeurer au-dessus de la cible de 2 % établie par les banques centrales.

Les campagnes de hausse des taux ont freiné la croissance économique. Nous prévoyons observer tout au long de 2024 les effets décalés du resserrement de la politique monétaire, tandis que les effets des taux élevés continueront de faire leur chemin dans l’économie.

Nous maintenons une perspective positive quant aux titres à revenu fixe, puisque les taux d’intérêt semblent avoir atteint un sommet, les courbes de croissance affichent un ralentissement (ce qui rend les actifs à risque moindre relativement plus attrayants qu’auparavant), et les rendements ont commencé l’année en force. Nous croyons que cela pourrait provoquer un raidissement de la courbe des taux, qui pourrait même redevenir positive.

Obligations d’État

Canada

Compte tenu de la sensibilité aux taux d’intérêt qui caractérise l’économie du Canada, les hausses de taux ont eu un effet contraignant efficace sur l’économie, qui a ralenti au cours des deuxième et troisième trimestres de 20232.

Selon la Banque du Canada, l’économie ne reflète plus une demande excessive, et le risque de ralentissement économique contrebalance le risque d’accroissement de l’inflation. Le sentiment sur le marché suggère que l’on pourrait observer un assouplissement dès le premier trimestre de 2024, mais nous croyons que cette prévision est optimiste compte tenu de la progression de l’inflation. Cependant, la Banque du Canada a précédemment reconnu qu’elle pourrait annoncer un rabaissement des taux d’intérêt avant d’atteindre la cible de 2 % de façon durable, selon les conditions du marché.

Parmi les éléments clés que nous continuerons de surveiller figurent l’inflation (notamment l’inflation sous-jacente et les attentes quant à l’inflation) ainsi que la croissance des salaires et de l’emploi, qui se maintiennent à un niveau élevé.

États-Unis

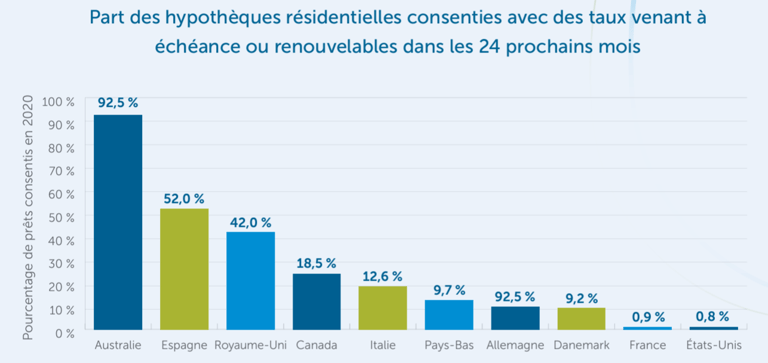

Aux États-Unis, l’économie a affiché une plus grande résilience qu’au Canada en raison de la sensibilité inférieure de ce pays aux taux d’intérêt. Cela a particulièrement été visible dans le secteur de l’habitation, notamment en raison des prêts hypothécaires plus longs aux États-Unis en comparaison avec le Canada.

Source : Part des hypothèques résidentielles consenties avec des taux venant à échéance ou renouvelables dans les 24 prochains mois, Fitch Ratings. Données exprimées en pourcentage des prêts consentis en 2020. Analyse de décembre 2022.

Aux États-Unis, la consommation est également demeurée résiliente, puisque la croissance des salaires et de l’emploi est demeurée robuste3.

Nous continuerons de surveiller les attentes quant à l’inflation, qui est toujours élevée, ainsi que la croissance de l’emploi, qui commence tranquillement à s’adoucir. L’inflation a également ralenti aux États-Unis. Cependant, en raison de la résilience économique du pays, la Réserve fédérale américaine pourrait ne pas ressentir le besoin d’abaisser les taux aussi hâtivement, ou autant, que les marchés ne le prévoient actuellement.

Obligations de sociétés

Comme nous l’avons précisé dans les perspectives macroéconomiques, nous envisageons un vaste éventail de possibilités, puisque les prix sur le marché semblent tenir compte d’une forte probabilité d’atterrissage en douceur. Cependant, nous croyons que ce scénario demeure incertain.

Obligations de catégorie investissement

En ce début d’année, notre scénario de référence relativement aux obligations de sociétés de grande qualité est que les écarts de taux sont susceptibles de s’élargir, mais pas de façon considérable. Les obligations de catégorie investissement sont généralement émises par des sociétés qui ont un modèle d’affaires résilient, qui peuvent surmonter les replis de l’économie et qui sont généralement peu touchées par l’accroissement des écarts de taux en cas de ralentissement économique. Par ailleurs, ces sociétés parviennent généralement à conserver un accès aux marchés des capitaux afin de refinancer leurs dettes arrivant à échéance, ce qui les rend peu susceptibles d’être touchées par le resserrement des conditions d’emprunt en cas de décélération marquée de la croissance.

Obligations à rendement élevé

Bien que les données fondamentales des bilans demeurent solides, nous avons observé une certaine détérioration. À la suite d’une période de six trimestres consécutifs (T1 2021 à T2 2022) au cours desquels les améliorations des notations financières ont surpassé les détériorations, la tendance s’est inversée pendant les six trimestres suivants (T3 2022 à T4 2023). De plus, pendant toute l’année 2022, les taux de défaut de paiement se sont maintenus autour de 1 %, un niveau historiquement bas. En 2023, ils sont passés à environ 2,5 %4, et la majorité des stratèges de marché s’attendent à ce que ces taux augmentent encore d’au moins 2 % à 4,5 %.

Comme lors de cycles antérieurs de défaut de paiement, les défauts touchent principalement les sociétés affichant un bilan et une notation financière de faible qualité. Nous prévoyons que des pressions s’exerceront sur les sociétés ayant une notation de CCC- et moins, et que les écarts de taux globaux s’élargiront. Cependant, l’accroissement des capitaux mobilisés sur les marchés privés du crédit pourrait contrebalancer le taux de défaut de paiement tandis que les investisseurs en crédit privé envisageront de déployer du capital.

![]() Télécharger les perspectives complètes des marchés 2024 de l'Empire Vie (PDF)

Télécharger les perspectives complètes des marchés 2024 de l'Empire Vie (PDF)

1 Bloomberg, 30 novembre 2023

2 Statistique Canada, 30 septembre 2023

3 OCDE, 2023 https://data.oecd.org/fr/hha/dette-des-menages.htm

4 Bank of America Securities, décembre 2023

Ce document reflète l’opinion de l’Empire Vie à la date de publication. L’information présentée dans ce document est fournie à titre indicatif seulement et ne doit pas être interprétée comme constituant des conseils juridiques, fiscaux, financiers ou professionnels. L’Empire, Compagnie d’Assurance-Vie décline toute responsabilité quant à l’utilisation ou à la mauvaise utilisation de cette information, ainsi qu’aux omissions relatives à l’information présentée dans ce document. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.

Les polices sont établies par L’Empire, Compagnie d’Assurance Vie. La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques du titulaire de contrat, et la valeur du placement peut augmenter ou diminuer. Le rendement passé ne garantit pas les résultats futurs.

L’information contenue dans le présent document a été obtenue auprès de sources tierces jugées fiables, mais la société ne peut en garantir l’exactitude. Placements Empire Vie Inc. est le gestionnaire de portefeuille de certains fonds distincts de l’Empire Vie. Placements Empire Vie Inc. est une filiale en propriété exclusive de L’Empire, Compagnie d’Assurance-Vie.

Mars 2024