Favoriser le succès dans la vie et améliorer les finances

| Qu’est-ce que l’inflation? La hausse de l’inflation entraîne une chute du pouvoir d’achat au fil des ans. L’achat des mêmes produits et services coûte alors généralement plus cher. |

|

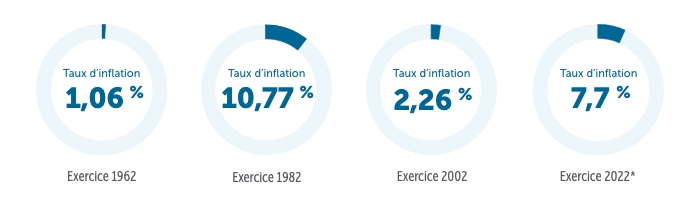

| Inflation à divers moments |

*sur 12 mois se terminant en mai 2022 (Statistique Canada et Trading Economics) |

Planification et gestion en fonction de l’inflation

| Stratégies de gestion des dettes | Stratégies pour répondre aux imprévus |

Stratégies de gestion des flux de trésorerie |

|

Envisagez de rembourser vos dettes ou de les consolider à des taux globaux plus bas, en particulier lorsque les taux d’intérêt sont variables ou qu’ils ne sont pas bloqués, ou bloquez des taux plus bas lorsque les taux d’intérêt et l’inflation montrent des signes de hausse.

Prêts

Cartes

Marges

|

Revoyez le montant de protection d’assurance vie et d’assurance maladies graves que vous avez et ajustez-le en fonction de l’augmentation du coût de la vie et du coût de remplacement du revenu. Si l’inflation vous complique la vie alors que vous êtes en bonne santé, qu’arriverait-il si vous ne l’étiez plus? Envisagez les fonds distincts qui offrent des garanties sur les dépôts et qui peuvent cristalliser les gains à l’échéance ou au décès.

Assurance vie Assurance maladies |

Revoyez où vous dépensez votre argent. Pouvez-vous réduire vos dépenses discrétionnaires afin

Réduire les coûts

Reporter de nouveaux achats |

| Considérations relatives aux placements et au mode de vie |

|

Investir ou épargner?

Pensez à votre horizon à long terme et prenez un certain risque afin de préserver et d’accroître la valeur de vos placements, même lorsque vous serez à la retraite, qui devrait durer des dizaines d’années. Optimisez votre usage des régimes enregistrés qui permettent une croissance à l’abri de l’impôt et peut‑être des cotisations déductibles d’impôt. Les deux approches peuvent aider à composer avec l’inflation au fil du temps. Envisagez les contrats de fonds distincts qui offrent différentes garanties afin d’obtenir un filet de sécurité.

|

Achats périodiques par sommes fixes

Cette méthode consiste à investir un certain montant à des intervalles réguliers (p. ex., chaque mois), peu importe le comportement du marché. Elle permet de réduire le risque au fil du temps et procure l’occasion d’acheter au moment où les prix diminuent, en achetant plus d’un même placement, et de laisser les émotions et la synchronisation avec le marché hors du processus.

|

|

Diversifier

Un portefeuille bien diversifié est la clé pour gérer le risque lié à l’inflation : il permet d’obtenir des taux de rendement cibles au fil du temps grâce auxquels vous atteindrez vos objectifs dans l’avenir. L’inflation peut affecter les actifs investissables de différentes manières et à différents degrés. Assurez-vous que vos placements sont en phase avec votre profil de risque, votre horizon de placement et vos différents objectifs.

|

Ajuster, adapter et modifier

Tout comme l’inflation peut affecter les placements de différentes façons, elle peut affecter de différentes façons les divers aspects de votre vie et vos choix. Incorporez et préconisez la souplesse. Envisagez de modifier vos plans de voyage ou d’explorer des options peu coûteuses et qui vous apportent du plaisir. Envisagez de prendre votre retraite plus tard, ou de travailler plus longtemps ou à temps partiel. Chaque année de plus au travail signifie que vous dépensez vos gains et non votre épargne.

|

Une planification financière bien structurée peut vous offrir une orientation, des options, la tranquillité d’esprit et une certaine prévisibilité. Elle peut vous aider à comprendre les effets de l’inflation au fil du temps sur votre capacité à atteindre vos objectifs et à faire ce que vous voulez. Songez sérieusement à mettre votre planification à l’épreuve afin de vous assurer que vos plans, vos stratégies et vos solutions continuent d’accomplir les objectifs qui étaient prévus au départ. Ajustez-la au besoin et profitez de la vie.

![]()

Ce blogue reflète le point de vue de l’auteur à la date indiquée. L’information qu’il contient ne doit pas être considérée comme une recommandation d’acheter ou de vendre, ni comme un avis en matière de placements ou des conseils fiscaux ou juridiques. L’Empire Vie et ses sociétés affiliées ne donnent aucune garantie ni ne font aucune représentation quant à l’utilisation ou aux résultats de l’information contenue dans ce blogue en matière de justesse, de précision, d’actualité, de fiabilité ou autres, et décline toute responsabilité en cas de perte ou de dommages découlant de son utilisation.

La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques du titulaire de contrat, et la valeur du placement peut augmenter ou diminuer. Veuillez lire la brochure documentaire, le contrat et l’aperçu des fonds avant d’investir.

Ce document comprend de l’information prospective fondée sur le point de vue de l’Empire Vie à la date indiquée et peut changer sans préavis. L’information contenue dans ce document est fournie à titre indicatif seulement et ne peut être considérée comme constituant des conseils de placement complets. Nous vous encourageons fortement à demander conseil à des professionnels avant de prendre une quelconque décision de placement. L’Empire Vie et ses sociétés affiliées déclinent toute responsabilité quant à l’utilisation ou à la mauvaise utilisation de cette information, ainsi qu’aux omissions relatives à l’information présentée dans ce document.

Septembre 2022