Le monde semble tourner autour des cartes de crédit et de l’accumulation de points de fidélité. Les points de fidélité peuvent être intéressants si vous réglez votre solde chaque mois.

Dans le cas contraire, les frais de crédit sur le solde de vos cartes de crédit peuvent rapidement dépasser les profits provenant du programme de fidélité. Vous pouvez obtenir de un à trois points pour chaque dollar que vous payez par carte de crédit, c’est-à-dire de 1 à 3 %. Cependant, la compagnie de carte de crédit peut vous facturer 19,99 % de votre solde. Calculez le temps qu’il faudra avant que ces points de fidélité ne vous coûtent très cher. Le problème est que la discipline de placement perd la bataille contre les désirs de consommation.

Maintenant, tenez compte de la dette en elle-même. Qu’est-il plus sage de faire : placer votre argent et tranquillement payer vos dettes ou vous débarrasser de votre dette?

Vous pensez peut-être que de placer votre argent ou de le garder investi est mieux que de payer le solde de vos cartes de crédit. Voyez la situation sous un autre angle. Chaque dollar que vous devez sur votre carte de crédit et sur votre prêt automobile est un dollar de placement en moins. C’est un dollar que la compagnie de carte de crédit fait sur votre dos. Examinez les tableaux suivants :

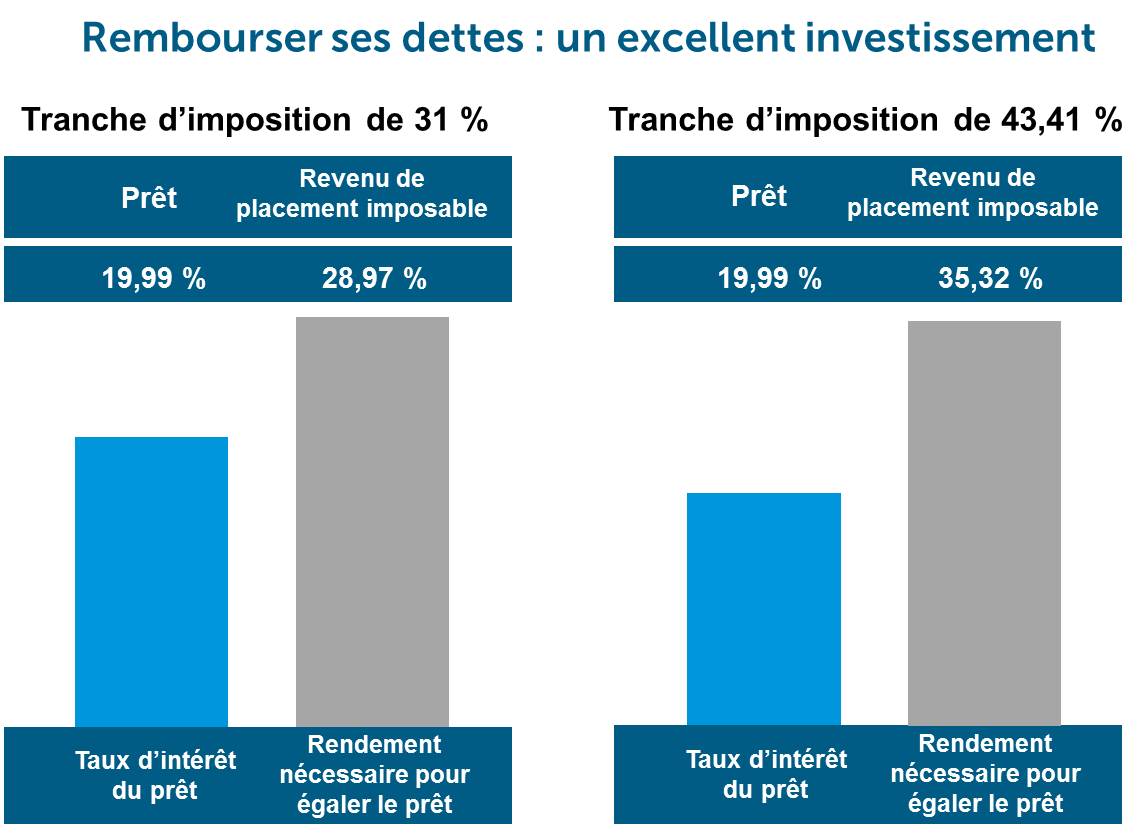

Disons que vous êtes dans une tranche d’imposition moyenne de 31 %. Si vous payez 19,99 % en taux d’intérêt non déductible, vous aurez besoin d’un rendement de 28,97 % sur un fonds commun de placement ou un fonds négocié en bourse investissant dans un portefeuille d’obligations entièrement imposable simplement pour égaler le remboursement du solde de votre carte de crédit. Si vous êtes dans une tranche d’imposition de 43,41 %, vous aurez besoin d’un rendement de 35,32 % sur votre placement entièrement imposable. Où trouverez-vous ce type de rendement garanti dans un portefeuille d’obligations, ou dans tout autre portefeuille? Le taux de rendement requis sur votre portefeuille de placement pour égaler un taux d’intérêt de 9,9 % sur une carte de crédit à « faible taux intérêt » reste élevé dans le marché des placements actuel. Même si votre placement est fortement pondéré en actions ou sommeille dans un compte d’épargne libre d’impôt, vous aurez besoin d’un taux de rendement stable excessivement élevé pour que votre stratégie financière fonctionne. Vous devez également avoir une grande tolérance au risque lorsque vous choisissez vos placements.

Payez vos dettes non déductibles aussi rapidement que possible, c’est en fait un très bon investissement dans votre avenir financier. Vous paierez seulement une fois pour vos points de fidélité, vous en tirerez de vrais profits et votre argent travaillera pour vous plutôt que pour des créanciers.