Êtes-vous confiant quant à votre vie après le travail? Même si vous continuerez d’accorder une place au travail dans la prochaine partie de votre vie, êtes-vous satisfait de vos plans et de votre épargne pour tous ces lendemains? Vos plans fonctionneront-ils, même en des circonstances défavorables?

Êtes-vous confiant quant à votre vie après le travail? Même si vous continuerez d’accorder une place au travail dans la prochaine partie de votre vie, êtes-vous satisfait de vos plans et de votre épargne pour tous ces lendemains? Vos plans fonctionneront-ils, même en des circonstances défavorables?

Aurez‑vous suffisamment d’argent pour faire ce que vous souhaitez faire, comme vous souhaitez le faire, pendant une série de phases de retraite qui pourrait être longue? Les grands titres et les études se succèdent et semblent suggérer que les gens n’épargnent pas suffisamment.

Les meilleurs outils pour gérer une potentielle crise de la retraite sont sans doute un plan détaillé testé régulièrement et la collaboration avec un conseiller en sécurité financière autorisé. Tenez compte de la recherche suivante :

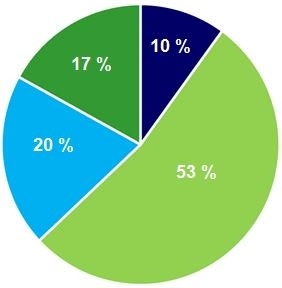

Profil des répondants qui se sentent très confiants pour leur retraite

| Travaillent avec un conseiller, mais n’ont pas de plan de retraite | ||

| Travaillent avec un conseiller et ont un plan de retraite | ||

| Ont seulement un plan de retraite |

||

| N’ont ni conseiller ni plan de retraite | ||

|

Source : Enquête de 2015 sur la retraite, centre de services financiers de Deloitte |

J’ai souvent écrit au sujet du sentiment des gens quant à leur préparation et à leur confiance face à la retraite. Les personnes qui ont un processus d’épargne à long terme et un plan de revenu de retraite sont plus susceptibles de se sentir confiantes pour leur retraite. Travailler avec un conseiller peut susciter un sentiment semblable de confiance et de succès.

La plupart des gens en âge de travailler ne ressentent pas ce sentiment d’aise et de sécurité. Ils disposent peut-être d’épargne et de placements dans des régimes enregistrés. Ils ont peut-être des fonds de placement, des actions et des fonds négociés en bourse. Leur plan n’est peut-être pas exhaustif.

Je me sens très confiant au sujet de ma retraite et...

|

|

oui |

non |

|

j’ai un solide plan d’épargne et de revenu de retraite |

65 % |

25 % |

|

je fais appel à un conseiller |

60 % |

32 % |

|

Source : Enquête de 2015 sur la retraite, centre de services financiers de Deloitte |

||

Malheureusement, certaines personnes qui font appel aux services d’un conseiller ne disposent pas d’un plan exhaustif.

La majorité des gens qui ont un plan ne le soumettent pas à des tests périodiques afin de vérifier si ce plan et les placements qui en font partie continueront d’accomplir le travail qu’ils devraient accomplir. La plupart des gens effectuent ce processus une seule fois. Certains le font seuls et, en général, sans l’expertise requise. Comme nous le savons tous, il est impossible d’être aussi habile à effectuer une tâche pour la première fois qu’un professionnel formé à ce domaine.

Je conclus plusieurs de mes articles par une recommandation de parler avec un professionnel autorisé qui se spécialise dans ce secteur d’activité afin d’améliorer vos chances de succès. Vous y gagnez certainement la tranquillité d’esprit et une plus grande confiance. C’est logique et rentable.

Communiquez avec un conseiller en sécurité financière pour en savoir plus. |