.jpg?width=804&height=536&name=GettyImages-936349846%20(1).jpg)

Nous prévoyons que la croissance continuera à ralentir en 2024. Au Canada, les taux d’intérêt élevés pèseront de plus en plus sur les consommatrices et les consommateurs ainsi que sur l’activité économique en général. Les taux élevés ont déjà entrainé des effets négatifs disproportionnés au Canada en raison de la dette élevée des consommatrices et consommateurs et de la courte durée des prêts hypothécaires en comparaison avec les États-Unis. En outre, nous prévoyons que le chômage continuera de s’accroître à un rythme légèrement supérieur qu’en 2023.

Revue de l’année 2023

La croissance du PIB du Canada a décéléré considérablement au.jpg?width=335&height=223&name=GettyImages-936349846%20(1).jpg) troisième trimestre. En effet, elle a enregistré une baisse de 1,1 % au T3 malgré une hausse de 2,5 % au T1 et une hausse de 1,4 % au T2. Le PIB du Canada a accusé un retard considérable en comparaison à celui des États-Unis au T2 (hausse de 2,1 %) et au T3 (hausse de 5,2 %).

troisième trimestre. En effet, elle a enregistré une baisse de 1,1 % au T3 malgré une hausse de 2,5 % au T1 et une hausse de 1,4 % au T2. Le PIB du Canada a accusé un retard considérable en comparaison à celui des États-Unis au T2 (hausse de 2,1 %) et au T3 (hausse de 5,2 %).

Une hausse modeste du chômage a également constitué un signe de ralentissement : il est passé de 5 % au T1 à 5,5 % au T3. Les chiffres officiels quant au PIB seront annoncés le 29 février 2024. Cependant, si le consensus selon lequel le PIB du Canada devait croître de 0,2 % au quatrième trimestre s’avère juste, nous échapperons de justesse à une récession.

Compte tenu du ralentissement de l’inflation, la Banque du Canada a modestement augmenté son taux de financement à un jour en 2023 (elle l’a fait passer de 4,5 % à 5 %) en comparaison avec l’année précédente. Elle a également annoncé qu’elle prévoyait maintenir les taux d’intérêt à leur niveau actuel pour l’instant, sans toutefois écarter la possibilité de hausses futures.

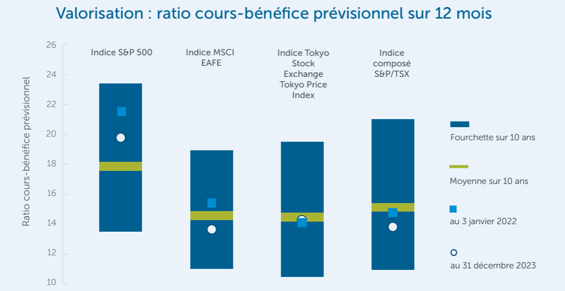

En 2023, les actions canadiennes ont connu une année correcte. Bien que l’indice composé S&P/TSX ait terminé l’année en hausse de 11,8 %, il a tout de même accusé un retard en comparaison avec l’indice S&P 500 (+22,9 %), l’indice MSCI Monde EAEO (+15,6 %) et le Tokyo Stock Price Index (+16,8 %)1.

.jpg?width=275&height=183&name=GettyImages-185101499%20(1).jpg) Les actions canadiennes dépendent fortement des secteurs sensibles aux taux d’intérêt comme les banques canadiennes, les sociétés de pipeline et de télécommunications, les services publics ainsi que les fiducies de placement immobilier. Les actions productrices de dividendes de ces secteurs peuvent servir de solution de rechange aux obligations. Au fil des hausses de taux, les investisseurs et les investisseuses ont écarté leur capital de ces secteurs en faveur de placements sans risque offrant des rendements largement supérieurs à ce que l'on a vu récemment. En outre, ces secteurs du marché exigent généralement une quantité considérable de capital, et ce dernier devient de plus en plus coûteux.

Les actions canadiennes dépendent fortement des secteurs sensibles aux taux d’intérêt comme les banques canadiennes, les sociétés de pipeline et de télécommunications, les services publics ainsi que les fiducies de placement immobilier. Les actions productrices de dividendes de ces secteurs peuvent servir de solution de rechange aux obligations. Au fil des hausses de taux, les investisseurs et les investisseuses ont écarté leur capital de ces secteurs en faveur de placements sans risque offrant des rendements largement supérieurs à ce que l'on a vu récemment. En outre, ces secteurs du marché exigent généralement une quantité considérable de capital, et ce dernier devient de plus en plus coûteux.

Du côté du secteur de l’énergie, le rendement est pratiquement aligné sur l’indice composé S&P/TSX. À cet égard, l’apport considérable des producteurs de pétrole a contrebalancé le sous-rendement des pipelines. Le secteur de la technologie a généré un surrendement colossal en 2023, bien que ce rendement soit principalement attribuable à deux actions, notamment celle de Shopify inc. et, dans une moindre mesure, celle de Constellation Software Inc. Par ailleurs, l’or a généré un sous-rendement dans l’indice composé S&P/TSX en 2023 même si le cours de l’or a terminé l’année en hausse de 13,1 % au 31 décembre 20232.

l’indice composé S&P/TSX. À cet égard, l’apport considérable des producteurs de pétrole a contrebalancé le sous-rendement des pipelines. Le secteur de la technologie a généré un surrendement colossal en 2023, bien que ce rendement soit principalement attribuable à deux actions, notamment celle de Shopify inc. et, dans une moindre mesure, celle de Constellation Software Inc. Par ailleurs, l’or a généré un sous-rendement dans l’indice composé S&P/TSX en 2023 même si le cours de l’or a terminé l’année en hausse de 13,1 % au 31 décembre 20232.

Perspectives sur les actions canadiennes pour 2024

Nous prévoyons que la croissance continuera à ralentir en 2024. Au Canada, les taux d’intérêt élevés pèseront de plus en plus sur les consommatrices et les consommateurs ainsi que sur l’activité économique en général. Les taux élevés ont déjà entrainé des effets négatifs disproportionnés au Canada en raison de la dette élevée des consommatrices et consommateurs et de la courte durée des prêts hypothécaires en comparaison avec les États-Unis. En outre, nous prévoyons que le chômage continuera de s’accroître à un rythme légèrement supérieur qu’en 2023.

Cependant, le gouvernement fédéral a annoncé son plan d’augmenter le nombre de dossiers de résidence permanente au pays afin de le fixer à 485 000 pour 2024. Nous croyons que cette hausse de l’immigration pourrait s'avérer positive. La perspective du marché est que la Banque du Canada commencera à rabaisser les taux en avril 2024 en raison du ralentissement de la croissance macroéconomique et du repli de l’inflation. Selon nous, ce délai est trop optimiste.

Au fil de l’année, nous continuerons de surveiller attentivement les secteurs des banques, de l’habitation et de l’énergie.

Banques

Nous prévoyons que les banques canadiennes continueront d’augmenter  leurs provisions pour pertes sur créance en réponse aux effets négatifs des taux d’intérêt élevés sur les consommatrices et consommateurs canadiens. En effet, la dette par ménage correspond actuellement à 187 % du revenu net disponible, ce qui représente l’un des niveaux de dette les plus élevés selon l’Organisation de coopération et de développement économiques (OCDE)3. Nous prévoyons que l’accroissement des pertes sur créance et l’accélération de la constitution de provisions seront principalement attribuables aux portefeuilles de prêts non hypothécaires (notamment les prêts automobiles, les cartes de crédit, etc.), lesquels continueront d’exercer une pression sur les bénéfices des banques en 2024.

leurs provisions pour pertes sur créance en réponse aux effets négatifs des taux d’intérêt élevés sur les consommatrices et consommateurs canadiens. En effet, la dette par ménage correspond actuellement à 187 % du revenu net disponible, ce qui représente l’un des niveaux de dette les plus élevés selon l’Organisation de coopération et de développement économiques (OCDE)3. Nous prévoyons que l’accroissement des pertes sur créance et l’accélération de la constitution de provisions seront principalement attribuables aux portefeuilles de prêts non hypothécaires (notamment les prêts automobiles, les cartes de crédit, etc.), lesquels continueront d’exercer une pression sur les bénéfices des banques en 2024.

Habitation

Les marchés canadiens de l’habitation et des prêts hypothécaires resteront des sujets brûlants en 2024, puisque l’inflation et l’augmentation des coûts d’emprunt ont eu des répercussions négatives sur l’abordabilité des logements. Des réductions de taux sont attendues de la Banque du Canada en 2024, et celles-ci pourraient apporter un soulagement aux titulaires de prêt hypothécaire; cependant, les incidences sur les prix des logements demeurent vagues. RE/MAX a récemment publié ses prévisions selon lesquelles le prix moyen d’une maison croîtra de 0,5 % seulement en 20244.

Énergie

Bon nombre de facteurs s’annoncent favorables pour le pétrole en 2024. Les dynamiques demeurent attrayantes du côté de l’offre, notamment en raison d’un long historique de sous-investissement dans la production pétrolière. De plus, l’OPEP+ s’est montrée très offensive en limitant la production afin de soutenir le prix du pétrole. Les conflits actuels continuent également de présenter des risques importants pour l’approvisionnement en pétrole dans le monde. L’incertitude entourant la demande en pétrole pourrait toutefois neutraliser ces facteurs favorables compte tenu des prévisions imprécises quant à la conjoncture économique de 2024 et surtout des attentes quant au ralentissement de la croissance.

Bien qu’il est attendu que plusieurs vents contraires influent négativement sur l’économie du Canada, le ralentissement de l’inflation et les diminutions attendues des taux d’intérêt contribueront à les atténuer. Par ailleurs, les valorisations des actions canadiennes sont particulièrement avantageuses à l’heure actuelle en comparaison avec les moyennes historiques.

Source : Bloomberg, le 31 décembre 2023. Les actions américaines sont représentées par l’indice S&P 500, les actions canadiennes par l’indice composé S&P/TSX, les actions japonaises par l’indice Tokyo Stock Exchange Tokyo Price Index (TOPIX) et les actions internationales par l’indice MSCI EAEO.

Source : Bloomberg, le 31 décembre 2023. Les actions américaines sont représentées par l’indice S&P 500, les actions canadiennes par l’indice composé S&P/TSX, les actions japonaises par l’indice Tokyo Stock Exchange Tokyo Price Index (TOPIX) et les actions internationales par l’indice MSCI EAEO.

![]() Télécharger les perspectives complètes des marchés 2024 de l'Empire Vie (PDF)

Télécharger les perspectives complètes des marchés 2024 de l'Empire Vie (PDF)

1 Rendements globaux des indices en dollars canadiens au 31 décembre 2023.

2 Prix au comptant l’once de l’or en dollar américain. Source : Bloomberg, le 31 décembre 2023.

3 OCDE, 2023, https://data.oecd.org/fr/hha/dette-des-menages.htm

4 RE/MAX National Market Outlook, https://blog.remax.ca/canadian-housing-market-outlook/

Ce document reflète l’opinion de l’Empire Vie à la date de publication. L’information présentée dans ce document est fournie à titre indicatif seulement et ne doit pas être interprétée comme constituant des conseils juridiques, fiscaux, financiers ou professionnels. L’Empire, Compagnie d’Assurance-Vie décline toute responsabilité quant à l’utilisation ou à la mauvaise utilisation de cette information, ainsi qu’aux omissions relatives à l’information présentée dans ce document. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.

Les polices sont établies par L’Empire, Compagnie d’Assurance Vie. La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques du titulaire de contrat, et la valeur du placement peut augmenter ou diminuer. Le rendement passé ne garantit pas les résultats futurs.

L’information contenue dans le présent document a été obtenue auprès de sources tierces jugées fiables, mais la société ne peut en garantir l’exactitude. Placements Empire Vie Inc. est le gestionnaire de portefeuille de certains fonds distincts de l’Empire Vie. Placements Empire Vie Inc. est une filiale en propriété exclusive de L’Empire, Compagnie d’Assurance-Vie.

mars 2024