La mise à jour annuelle examine les vents contraires potentiels pour les économies canadienne et américaine en 2026, ainsi que les projections quant aux écarts de crédit des obligations de sociétés pour la nouvelle année et l’incidence continue des dépenses liées à l’IA sur les marchés de la dette.

Aperçu

| Faits saillants |

| • Les données sur l’emploi au Canada restent mitigées, mais les pressions à la hausse sur l’inflation ont commencé à s’atténuer. • Le marché du travail aux États-Unis montre des signes d’affaiblissement, avec un ralentissement de la croissance de l’emploi et une hausse des suppressions d’emplois, des licenciements et de la durée du chômage. • Les écarts de rendement des obligations de sociétés restent serrés à l’aube de la nouvelle année. • Le montant des titres de créance liés à l’IA a atteint 1,2 billion de dollars. • Les sociétés émettrices les plus faibles subiront des pressions en raison des incertitudes tarifaires et du resserrement du crédit. |

L’économie canadienne a fait preuve d’une certaine résilience en 2025, ayant enregistré une hausse de 0,6 % au troisième trimestre. En raison des tensions commerciales, de l’incertitude croissante et du ralentissement de la croissance, la Banque du Canada a réduit ses taux à quatre occasions cette année, la dernière fois en octobre.

Le PIB réel des États-Unis a augmenté à un taux annuel de 3,8 % au deuxième trimestre de 2025. Nous commencions également à percevoir les signes d’un ralentissement du marché du travail et du moral des consommatrices et consommateurs1.

Les écarts de taux des titres de sociétés sont restés serrés pendant la majeure partie de 2025, ayant atteint des niveaux jamais vus depuis 20072. Cela reflète une forte demande en titres de revenu, des données fondamentales de crédit solides ainsi qu’un faible taux de défaut pour les obligations à rendement élevé.

Perspectives

Obligations d’État

Incertitude à venir pour l’économie canadienne

L’économie canadienne risque d’être confrontée à un certain nombre de vents contraires au cours de la nouvelle année. Bien que l’inflation globale se soit rapprochée de la cible de 2 % de la Banque du Canada, l’inflation de base a obstinément continué d’osciller autour de 3 %. Toutefois, la Banque du Canada estime que certaines des pressions à la hausse sur l’inflation ont commencé à s’atténuer, de sorte que l’inflation de base pourrait continuer à diminuer en 2026. Les incidences des droits de douane ont été quelque peu atténuées, car de nombreux produits restent exemptés dans le cadre de l’ACEUM, mais cela changera probablement si un nouvel accord est négocié.

Le marché de l’emploi au Canada est mitigé : les récents chiffres de l’emploi montrent des gains qui compensent en grande partie les pertes de l’été, mais la composition n’est pas aussi forte. En outre, compte tenu de l’incertitude croissante, les entreprises ont indiqué qu’elles étaient plus lentes à embaucher et moins enclines à prendre de l’expansion. La pression sur la consommation pourrait s’accentuer lorsque les hypothèques des ménages seront renouvelées en 2026 à partir de taux établis pendant la pandémie de COVID-19.

En raison de ces facteurs, nous pensons que la Banque du Canada continuera à dépendre des données et envisagera d’autres mesures en fonction de l’évolution de ces dernières. Bien qu’un certain nombre de mesures favorables à la croissance aient été annoncées dans le budget fédéral de novembre, beaucoup d’entre elles sont à plus long terme et ne sont pas susceptibles de stimuler la croissance à court terme, ce qui pourrait obliger la Banque du Canada à intervenir si la croissance s’essouffle.

L’économie américaine confrontée à la renégociation de l’ACEUM et à l’International Emergency Economic Powers Act (IEEPA)

Au sud de la frontière, l’économie américaine sera également affectée par la renégociation de l’ACEUM, ainsi que par la décision de la Cour suprême concernant les droits de douane établis dans le cadre de l’IEEPA.

Le marché du travail aux États-Unis a commencé à s’affaiblir vers la fin de

2025, marqué par un ralentissement de la croissance de l’emploi3 et une hausse des suppressions d’emplois4, des licenciements et de la durée du chômage5. Cependant, le marché du travail montre encore des signes d’assouplissement progressif et d’augmentation de la marge de manœuvre, par opposition à un marché où le chômage explose.

Nous devrions assister à une relance fiscale grâce à la loi One Big Beautiful Bill Act et à des remboursements potentiels des droits de douane en fonction de la décision définitive de la Cour suprême concernant l’IEEPA, ce qui devrait profiter aux consommatrices et consommateurs. Cependant, les États-Unis restent dans une économie à double trajectoire, où la moitié inférieure du spectre des revenus reste sous pression, tandis que la moitié supérieure ne l’est pas.

Enfin, l’incertitude demeure quant à l’orientation de la future politique monétaire en raison des changements de présidence à la Réserve fédérale. En effet, le mandat de Jerome Powell se termine en mai. Si la personne qui le remplace est ouverte à un nouvel assouplissement, cet assouplissement pourrait se faire à un rythme plus rapide, tout en risquant d’attiser à nouveau les craintes d’inflation.

Obligations de sociétés

Privilégier les obligations de grande qualité

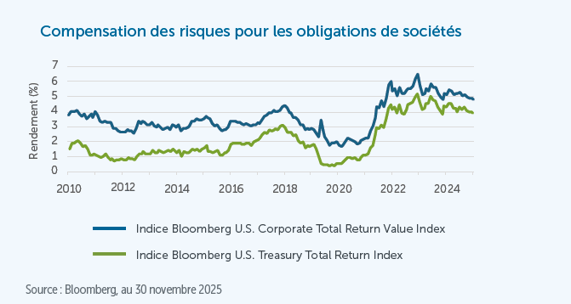

Nous commençons l’année 2026 avec des écarts de rendement serrés, ce qui réduit la possibilité de compression des écarts. En l’absence de tout choc, les rendements sont davantage déterminés par le revenu (« carry income ») dans un tel environnement. Malgré ces écarts serrés, les rendements globaux demeurent attrayants par rapport aux rendements plus récents. Comme le montre le graphique ci-après, les rendements des obligations de sociétés ont atteint un sommet en 15 ans, dont seulement 0,85 % provient de la compensation des risques.

L’environnement actuel peut persister pendant une période prolongée, d’où l’importance de continuer à détenir des obligations pour capter ce revenu. Toutefois, compte tenu du resserrement des écarts, nous maintiendrons une pondération conservatrice en obligations de première qualité et en obligations à rendement élevé, car nous sommes d’avis que les sociétés émettrices de moindre qualité ne récompensent pas suffisamment les investisseuses et investisseurs.

La dette liée à l’IA devrait connaitre une croissance continue

Les activités de fusion et d’acquisition financées par l’emprunt et le « supercycle » d’investissement massif axé sur l’IA ont donné lieu à d’importantes émissions de titres de créance, et ces tendances devraient se poursuivre. Selon l’équipe de direction de firmes telles que Goldman Sachs, les flux de transactions mondiales pourraient atteindre 3,9 billions de dollars en 2026, ce qui dépasserait potentiellement le record historique établi en 2021 et augmenterait davantage l’émission de titres de créance. De plus, les titres de créance liés à l’IA ont atteint 1,2 billion de dollars américains, ce qui en fait le segment le plus important du marché des obligations de première qualité6. Nous nous attendons à ce que cette tendance se poursuive, car les entreprises privées injectent de l’argent dans l’expansion des centres de données et de l’infrastructure énergétique pour soutenir leur croissance.

Les sociétés émettrices plus faibles seront mises sous pression

Nous nous attendons à ce que le taux de défaut des obligations se maintienne à des niveaux bas, mais nous prévoyons une hausse de ce taux en 2026. En 2025, les défauts se sont concentrés aux États-Unis, et principalement dans les offres destinées aux situations de difficulté7. Les principales responsables étaient des sociétés offrant aux créancières et créanciers de nouveaux titres, des liquidités ou une combinaison des deux pour leur dette existante. Il s’en est suivi des défauts de paiement et des faillites. Nous pensons que les tensions liées aux droits de douane et le resserrement du crédit continueront à peser sur les sociétés émettrices les plus faibles au cours de l’année à venir.

![]() Télécharger l'ensemble des perspectives du marché pour 2026 de l'Empire Vie (PDF).

Télécharger l'ensemble des perspectives du marché pour 2026 de l'Empire Vie (PDF).

1 October Challenger Report: 153,074 Job Cuts on Cost-Cutting & AI, challengergray.com/blog/

october-challenger-report-153074-job-cuts-on-cost-cutting-ai/, le 6 novembre 2025

2 Bloomberg, au 31 octobre 20253 Bureau of Labor Statistics, US Employee Non-Farm Payrolls, le 31 août 2025

4 Challenger, Gray & Christmas, au 31 octobre 2025

5 Bureau of Labor Statistics, Conference Board, le 31 août 2025

6 AI Becomes Largest Segment of Investment Grade Debt, structuredfinance.org/ai-becomes-largest-segment-of-investment-grade-debt/,

le 10 octobre 2025

7 S&P Global, Default, Transition and Recovery: Bankruptcies Drive Default Tally for the First Time in 2025, le 16 octobre 2025

Ce document reflète l’opinion de l’Empire Vie à la date de publication. L’information présentée dans ce document est fournie à titre indicatif seulement et ne doit pas être interprétée comme constituant des conseils juridiques, fiscaux, financiers ou professionnels. L’Empire, Compagnie d’Assurance Vie, décline toute responsabilité quant à l’utilisation ou à la mauvaise utilisation de cette information, ainsi qu’aux omissions relatives à l’information présentée dans ce document. L’information contenue dans le présent document a été obtenue auprès de sources tierces jugées fiables, mais la société ne peut en garantir l’exactitude. Veuillez demander des conseils professionnels avant de prendre une quelconque décision.

Placements Empire Vie Inc. est le gestionnaire de portefeuille de certains fonds distincts de l’Empire Vie. Placements Empire Vie Inc. est une filiale en propriété exclusive de L’Empire, Compagnie d’Assurance Vie.

Les contrats de fonds distincts sont établis par L’Empire, Compagnie d’Assurance Vie (Empire Vie). La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques de la personne titulaire de contrat, et la valeur du placement peut augmenter ou diminuer. Le rendement passé ne garantit pas les résultats futurs.

MD Marque déposée de L’Empire, Compagnie d’Assurance-Vie. Toutes les autres marques de commerce sont la propriété de leur détenteur respectif.

Janvier 2026