Je suis sûr qu’un grand nombre d’entre vous ont entendu les énoncés suivants. Peut-être les avez-vous prononcés vous-même.

« Je n’aime pas prendre des risques avec mon argent. »

« Je ne peux pas accumuler le montant d’argent dont j’ai besoin seulement en déposant toutes mes économies dans un compte d’épargne ou des dépôts à terme. »

« Qu’arrive-t-il si je mets tout mon argent dans un fonds de placement et que je le perds au complet? »

« Pourquoi ne pas mettre tous mes œufs dans le même panier si cela semble profitable? »

Comment la diversification fonctionne-t-elle?

Prenons deux amis, Tatiana et Adam, en exemple.

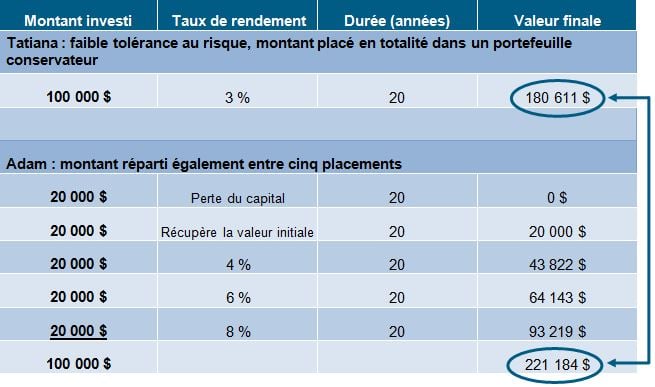

Tatiana est plutôt prudente et nerveuse à l’idée d’investir dans le marché. Elle a horreur des montagnes russes liées aux hauts et aux bas de nombreux placements et déteste perdre de l’argent. Elle choisit de placer 100 000 $ dans une obligation à long terme et un portefeuille CPG générant un rendement annuel moyen de 3 %.

Adam n’aime pas perdre de l’argent non plus. Toutefois, il est conscient qu’il est difficile d’accumuler beaucoup d’argent en ne prenant aucun risque. Il ne croit pas que de mettre tous ses œufs dans le même panier soit une bonne idée. Il répartit le même montant d’argent dans cinq placements différents ayant tous une possibilité de croissance et un niveau de risque différents.

Tatiana et Adam se sont engagés à conserver leurs stratégies de placement pendant 20 ans. Le tableau suivant compare les résultats après 20 ans.

Diversification : risques et possibilités

À des fins d’illustration seulement; ne constitue pas une projection du rendement d’un placement en particulier.

Tatiana a peut-être eu l’esprit tranquille grâce à son approche de placement, mais elle n’a même pas doublé son placement après 20 ans. Adam a subi quelques échecs, mais a conservé son approche de placement. Il a perdu tout son argent dans l’un de ses placements et n’a récupéré que le montant initial sur un autre. Ses autres placements ont fructifié en moyenne de 4 %, 6 % et 8 % respectivement par année sur 20 ans. La diversification a porté fruit.

Il a plus que doublé son placement initial total et a accumulé 40 000 $ de plus que Tatiana. Il aurait fallu que Tatiana gagne plus de 4 % pendant la même période simplement pour égaliser le résultat d’Adam.

La stratégie d’Adam illustre les possibilités et les risques de la diversification. Il a réparti le risque. Il a réussi à réduire au minimum les répercussions des marchés baissiers en répartissant son placement initial sur un certain nombre d’options de placement. Cette même stratégie lui a permis de profiter d’occasions qu’offraient ses autres placements. Ses placements ont été payants, comme le montre le scénario.

Le calcul est bon. L’efficacité d’une la stratégie de diversification dépend de votre discipline, d’une bonne évaluation de votre tolérance au risque et d’une composition appropriée du portefeuille. Faire appel à un conseiller autorisé qui s’y connaît bien en placements peut vous aider à maximiser le rendement de vos placements, à réduire au minimum les inconvénients qui sont partie intégrante des placements dans le marché et à atteindre vos objectifs.

Communiquez avec un conseiller en sécurité financière pour en savoir plus. |