Vous achetez votre première maison? Lorsque votre prêteur acceptera votre demande de prêt hypothécaire, il vous proposera probablement une assurance vie hypothécaire pour couvrir votre prêt. Avant d’accepter, n’oubliez pas que d’autres options s’offrent à vous pour protéger votre famille et vous assurer de rembourser votre prêt hypothécaire si vous décédiez subitement. Pour de nombreuses personnes, y compris les milléniaux, souscrire une assurance vie temporaire pourrait représenter le choix le plus sensé. Communiquez avec un conseiller en assurance vie avant de prendre votre décision afin de vérifier l’option qui vous convient le mieux.

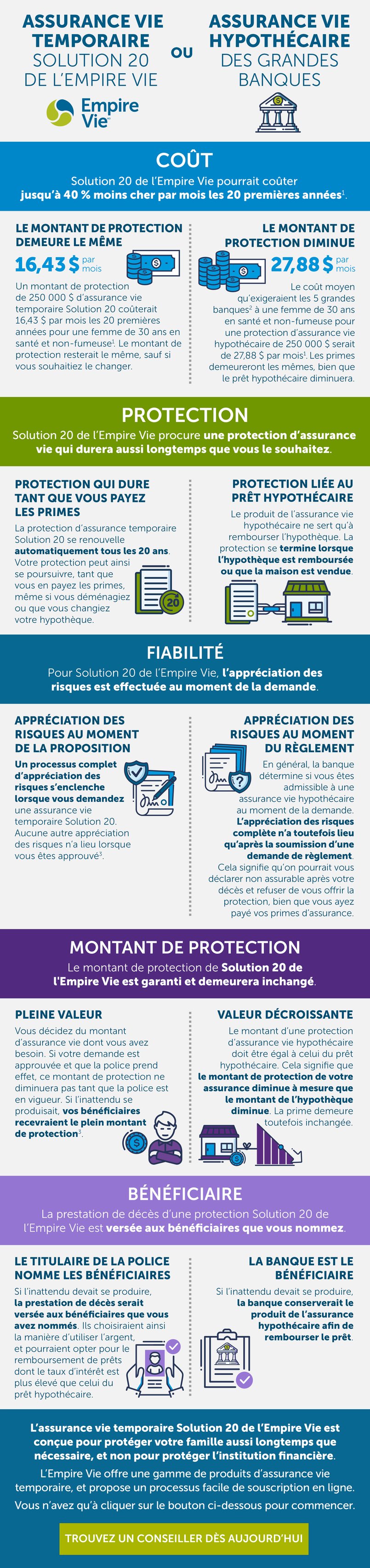

L’assurance vie temporaire est un type de protection qui dure un certain nombre d’années prédéterminé, généralement par tranches de 10 ou 20 ans. Lorsque vous souscrivez une police d’assurance vie temporaire individuelle à un jeune âge, le montant de vos primes sera plus bas, parfois même inférieur au montant de la prime mensuelle d’une assurance vie hypothécaire. La prime mensuelle d’une assurance vie hypothécaire souscrite auprès d’une institution financière peut coûter jusqu’au double de la prime initiale d’une police d’assurance vie temporaire1. Le produit d’une assurance vie hypothécaire sert uniquement à rembourser l’hypothèque. Le coût de l’assurance ne change pas, et le montant de protection diminue en même temps que le prêt. Une police d’assurance vie temporaire individuelle offre un montant de protection qui ne diminue pas et dont le produit est versé à vos bénéficiaires à votre décès.

Souscrire une assurance vie temporaire auprès de l’Empire Vie peut être simple, rapide et facile, et vous permettre d’économiser!

Un conseiller en assurance vie vous aidera à déterminer le montant d’assurance dont vous avez besoin pour protéger votre nouvel investissement. Ainsi, si l’inattendu se produisait, vos êtres chers seraient eux aussi protégés.

1 Une police d’assurance vie temporaire Solution 20 de l’Empire Vie de 250 000 $ pour une femme en santé de 30 ans non-fumeuse coûte 16,43 $ par mois pour la période initiale de 20 ans (la prime augmente à tous les renouvellements), comparativement à la prime moyenne d’une protection d’assurance vie de 250 000 $ selon les taux de la RBC, de la Banque Scotia, de la Banque TD, de la BMO et de la CIBC pour une assurance vie souscrite par la même personne, qui se chiffre à 27,88 $. Ces taux sont en vigueur en janvier 2017. La police Solution 20 de l’Empire Vie est automatiquement renouvelée à la fin de chaque période de 20 ans. Les primes augmentent à la fin de chaque période de 20 ans. Si la période d’amortissement de l’hypothèque est supérieure à 20 ans, un renouvellement selon un taux de prime plus élevé sera requis pour que votre protection Solution 20 se poursuive après les 20 premières années. Les primes d’une assurance vie hypothécaire demeurent les mêmes, mais le montant de protection diminue en même temps que l’hypothèque.

2 La RBC, la Banque Scotia, la Banque TD, la BMO et la CIBC

3 Assujetti aux dispositions du contrat

L’information présentée dans ce document est fournie à titre indicatif seulement et ne doit pas être interprétée comme constituant des conseils juridiques, fiscaux, financiers ou professionnels. L’Empire, Compagnie d’Assurance-Vie décline toute responsabilité quant à l’utilisation ou à la mauvaise utilisation de cette information, ainsi qu’aux omissions relatives à l’information contenue dans cette présentation. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.