Investir dans des actions canadiennes productives de dividendes s’est avéré une stratégie fructueuse à long terme pour nos gestionnaires de portefeuilles de fonds distincts. En plus d’offrir une bonne protection contre les marchés baissiers1 et des avantages de diversification, les rendements des actions canadiennes productives de dividendes ont surpassé ceux du marché des actions canadiennes dans son ensemble sur le long terme.

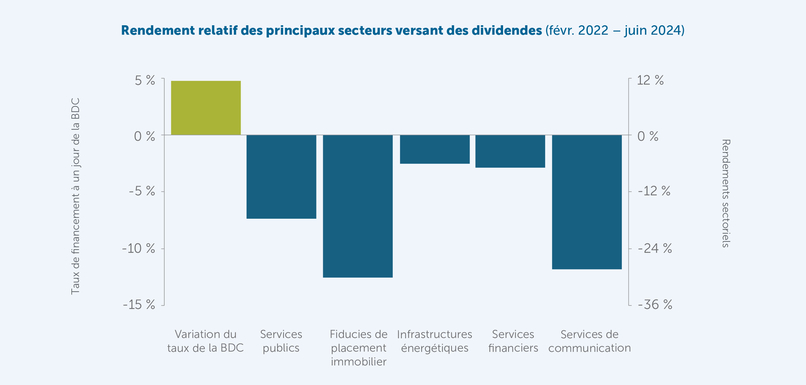

Malgré cette surperformance à long terme, plusieurs secteurs des dividendes canadiens ont eu du mal à suivre les indices de référence plus larges au cours de la majeure partie des trois dernières années. L’un des principaux facteurs de cette sous‑performance est la hausse des taux d’intérêt, qui rend les rendements des dividendes moins concurrentiels par rapport à ceux d’autres instruments de placement axés sur le revenu qui ont proliféré sur le marché canadien au cours des dernières années.

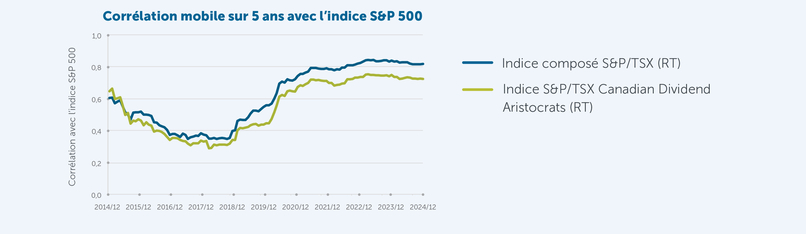

Source : Bloomberg, 2024. Historiquement, les actions canadiennes productives de dividendes ont fourni des avantages de diversification supérieurs à ceux des actions américaines par rapport à l’ensemble des marchés d’actions canadiens.

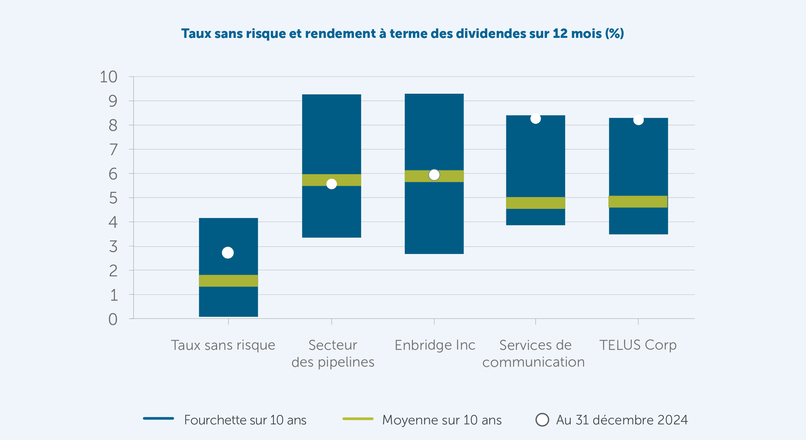

Toutefois, le taux de financement à un jour de la Banque du Canada (BDC) a commencé à diminuer, passant d’un sommet de 5,0 % en juin 2024 à 3,00 % aujourd’hui. Par conséquent, nous pensons qu’une grande partie des problèmes rencontrés par les actions canadiennes productives de dividendes depuis l’été 2022 ont évolué positivement et que nous pourrions nous trouver aux premiers stades d’un transfert important de capitaux des placements sans risque et autres produits à taux variable (CPG, FNB d’épargne à intérêt élevé) vers les actions défensives productives de dividendes. La CIBC estime que près de 220 milliards de dollars (soit environ 15 % de la capitalisation boursière canadienne, incluant les services financiers, les télécommunications, les services publics et l’immobilier) se trouvent dans des placements à faible risque ou sans risque qui pourraient être investis dans des actions défensives productives de dividendes, à condition que les taux directeurs continuent à être modérés2. En effet, depuis que les taux directeurs ont commencé à baisser il y a environ six mois, les actions canadiennes productives de dividendes ont déjà commencé à surperformer3 et pourraient continuer sur cette voie si les capitaux commencent à sortir des comptes à intérêt élevé, ce qui se produit généralement avec un décalage prévisible lors de baisses de taux d’intérêt.

Source : Bloomberg, 2024. Rendement relatif des secteurs versant des dividendes élevés par rapport à l’indice composé S&P/TSX plus large entre le 25 février 2022, date à laquelle la Banque du Canada a haussé pour la première fois le taux de financement à un jour, et la première baisse de taux le 4 juin 2024.

Toutes les stratégies de dividendes ne se valent pas

À l’heure actuelle, les rendements des actions défensives productives de dividendes se situent à des niveaux attrayants en termes absolus et deviennent de plus en plus intéressants par rapport aux placements sans risque à mesure que les taux diminuent. Cela est particulièrement vrai dans certains secteurs tels que les télécommunications et les infrastructures énergétiques.

Bien que le fait de se concentrer uniquement sur le rendement des dividendes se soit avéré une stratégie de surperformance, les stratégies de dividendes les plus performantes se concentrent moins sur le rendement absolu et plutôt sur les sociétés de grande qualité qui sont capables d’augmenter leurs dividendes de manière constante au fil du temps. Cette approche a démontré qu’elle permettait d’obtenir des rendements supplémentaires importants avec une volatilité et un risque de baisse moindres.

Source : Bloomberg, au 31 décembre 2024. Le taux sans risque est représenté par le rendement de l’indice générique des obligations du gouvernement canadien à 5 ans. Le secteur des pipelines est représenté par l’indice S&P/TSX Composite – Oil & Gas Storage & Transportation (sous-secteur), le secteur des services de communication est représenté par l’indice S&P/TSX Communication Services (secteur). Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Alors pourquoi les entreprises dont les dividendes augmentent surpassent‑elles généralement les autres sur le long terme? En règle générale, il s’agit d’entreprises de meilleure qualité. À ce titre, elles présentent généralement des caractéristiques plus défensives, telles que des bilans solides et des ratios de distribution prudents, ce qui leur permet d’augmenter les dividendes au‑delà de la croissance du résultat net. Plus important encore, elles sont capables de générer des rendements supérieurs au coût du capital, ce qui leur permet d’accroître leur résultat net et les flux de trésorerie disponibles par action au fil du temps et d’offrir souvent de meilleures occasions d’appréciation du capital, ce qui est plus avantageux sur le plan fiscal que le revenu des dividendes. Dans nos placements en actions, bien que ayons conscience du pouvoir des dividendes, notre équipe de gestionnaires de portefeuille est en fin de compte intéressée par la combinaison des rendements totaux (dividendes + appréciation du cours de l’action), et pas seulement par la récolte des rendements.

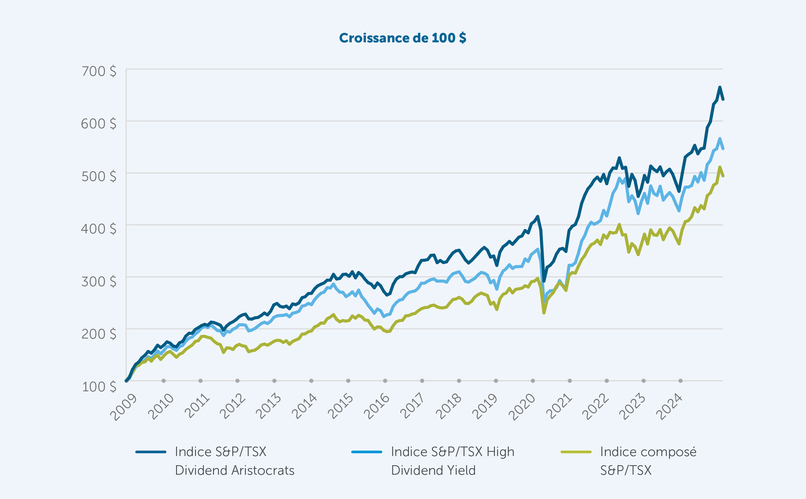

Source : Morningstar et Placements Empire Vie, 2024. Les rendements des indices sont présentés comme des rendements totaux nets, dividendes réinvestis. Le 27 février 2009 marque le point le plus bas du marché lors de la crise financière.

En résumé

Malgré la récente surperformance des actions canadiennes productives de dividendes, nous continuons à trouver des occasions similaires, guidés par notre processus ascendant de sélection des titres du fonds. En outre, une nouvelle modération des taux d’intérêt continuerait probablement à profiter aux actions canadiennes productives de dividendes. Indépendamment du contexte des taux d’intérêt, l’équipe continuera à se concentrer sur les entreprises de grande qualité dont les dividendes augmentent et sur les occasions de valeur sélectives, une stratégie qui devrait « payer des dividendes » sur le long terme.

1 De décembre 2009 à décembre 2024, le ratio moyen d’encaissement des baisses sur trois ans pour l’indice S&P/TSX Dividend Aristocrats par rapport à l’indice composé S&P/TSX était de 85,68 %.

2 Marchés des capitaux CIBC, The Rotation Into High Yielding Canadian Equities Is Just Beginning, 18 août 2024.

3 Au 31 décembre 2024, l’indice S&P/TSX Dividend Aristocrats affichait un rendement de 31,5 % depuis le 31 mai 2024, surpassant l’indice composé

S&P/TSX qui a enregistré un rendement de 23,3 % au cours de la même période.

Ce document contient de l’information prospective fondée sur l’opinion et le point de vue de Placements Empire Vie Inc. à la date indiquée et peut changer sans préavis. Cette information ne doit pas être considérée comme une recommandation d’acheter ou de vendre, ni comme un avis en matière de placement ou des conseils fiscaux ou juridiques. L’information contenue dans le présent rapport a été obtenue auprès de sources tierces jugées fiables, mais la société ne peut en garantir l’exactitude. Placements Empire Vie Inc. et ses sociétés affiliées ne donnent aucune garantie ni ne font aucune représentation quant à l’utilisation ou aux résultats de l’utilisation de l’information contenue dans ce document en matière de justesse, de précision, d’actualité, de fiabilité ou autres, et déclinent toute responsabilité en cas de perte ou de dommages découlant de son utilisation.

Les rendements passés ne garantissent pas les résultats futurs.

Placements Empire Vie Inc. est une filiale en propriété exclusive de L’Empire, Compagnie d’Assurance‑Vie et le gestionnaire de portefeuille de certains fonds distincts de l’Empire Vie.

Tout montant affecté à un fonds distinct est placé aux risques de la personne titulaire de contrat, et la valeur du placement peut augmenter ou diminuer. La brochure documentaire du produit considéré décrit les principales caractéristiques de chaque contrat individuel à capital variable. Les polices de fonds distincts sont établies par L’Empire, Compagnie d’Assurance‑Vie.

© 2025 Morningstar Research Inc. Tous droits réservés. Les données de la présente : (1) sont la propriété de Morningstar et/ou de ses fournisseurs de contenu; (2) ne peuvent être reproduites ni distribuées; et (3) ne sont pas réputées comme étant exactes, complètes ou à jour. Ni Morningstar ni ses fournisseurs de contenu ne seront tenus responsables de tout dommage ou de toute perte découlant de l’utilisation de cette information.

MD Marque déposée de L’Empire, Compagnie d’Assurance‑Vie. Les polices sont établies par L’Empire, Compagnie d’Assurance‑Vie.

Février 2025