Lorsque vous cherchez à assurer les choses les plus importantes pour vous et votre famille, votre maison, votre santé et votre vie sont quelques-uns des exemples les plus évidents. La plupart des gens ont au moins l’une de ces assurances. Bien que cela semble moins évident, votre capacité à rembourser vos prêts et vos autres dettes est probablement l’une des choses les plus précieuses que vous ayez. L’avez-vous assurée?

Synergie de l’assurance vie et de l’assurance invalidité

L’assurance vie vous offre la tranquillité d’esprit de savoir que votre famille sera protégée si vous décédez subitement en laissant des obligations financières, comme un prêt hypothécaire. Mais qu’arriverait-il si vous deveniez invalide et dans l’impossibilité de travailler pour une période prolongée? L’ajout d’une garantie d’assurance invalidité à une police d’assurance vie pourrait s’avérer un moyen efficace d’intégrer une autre couche de protection à votre plan financier. Protection crédit pour invaliditéMC de l’Empire Vie est offert comme avenant optionnel que vous pouvez combiner à un nouveau régime d’assurance vie de l’Empire Vie. Il procure une indemnité mensuelle1 afin de vous aider à faire vos paiements mensuels de dettes si vous devenez invalide et dans l’impossibilité de travailler.

Protection crédit pour invalidité de l’Empire Vie est une alternative sensée à l’assurance invalidité hypothécaire offerte par les banques

Il est judicieux de souscrire une assurance invalidité afin de couvrir les paiements de prêt hypothécaire et d’autres frais. Obtenir une assurance invalidité auprès de votre prêteur hypothécaire pourrait ne pas être le bon choix pour vous. Voici quelques-unes des choses que vous devriez savoir avant de souscrire une assurance invalidité hypothécaire auprès de votre prêteur :

- Le prêteur est titulaire de la police et reçoit les indemnités, et non vous.

- Si vous changez de prêteur, vous pourriez devoir soumettre une nouvelle demande pour maintenir votre protection.

- L’assurance pourrait ne pas couvrir les dettes autres que le prêt hypothécaire, comme le remboursement d’un prêt automobile.

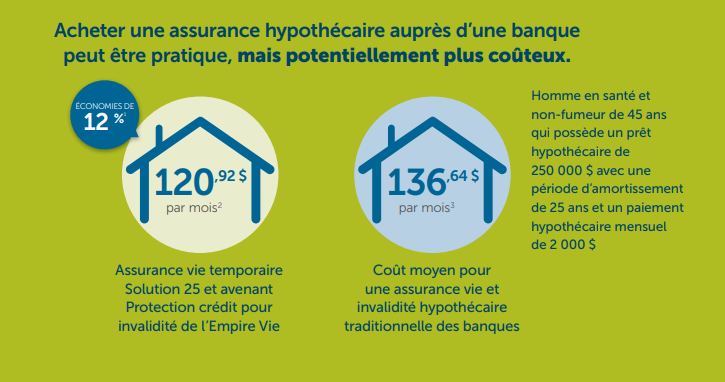

L’assurance détenue à titre individuel vous permet de garder le contrôle : en tant que titulaire de la police, vous recevez les indemnités mensuelles et décidez de la meilleure façon de les utiliser. Vous demeurez titulaire de la protection même si vous changez de prêteur. Comparons une assurance vie temporaire individuelle de 25 ans assortie d’un avenant Protection crédit pour invalidité à l’assurance que les prêteurs offrent lorsque vous contractez un prêt hypothécaire ou un autre prêt.

Voici une question : « Pourquoi payer plus? »

Si, à elles seules, les économies possibles n’alimentent pas votre réflexion, pensez à certains des autres avantages de l’assurance vie et de l’assurance invalidité détenues à titre individuel par rapport à la soi‑disant « assurance hypothécaire » :

- Vous décidez du montant de protection dont vous avez besoin et cette protection ne décroît pas simultanément avec le solde de votre prêt hypothécaire.

- Vous choisissez vos bénéficiaires et ce sont eux qui décident de l’utilisation des fonds.

- Contrairement à l’assurance vie hypothécaire, vous êtes titulaire de la police même si vous changez de prêteur.

Le prêteur pourrait vous dire qu’il peut être difficile d’être admissible à une assurance vie individuelle, tandis qu’avec lui, tout ce que vous avez à faire est de choisir la protection et de signer un seul formulaire. Ce qu’il n’explique peut-être pas clairement est que, lorsque vient le temps de soumettre une demande de règlement, dans la plupart des cas, l’assureur fait alors l’appréciation des risques à ce moment-là pour décider si vous êtes admissible à la protection de la police. C’est ce qu’on appelle la « tarification après sinistre ». Votre demande de règlement pourrait être refusée même si vous avez payé la prime chaque mois en même temps que votre prêt. Ce n’est pas le genre de surprise que quiconque veut recevoir pendant une période probablement très difficile.

Les avantages de l’assurance vie individuelle

L’appréciation des risques d’une police d’assurance vie individuelle se fait pendant le processus d’achat. Habituellement, cette appréciation implique que, dans certains cas, des tests médicaux sont nécessaires. Cela étant dit, pour une personne en santé de 50 ans ou moins, les polices d’assurance vie de l’Empire Vie pour un montant d’assurance de 1 000 000 $ ou moins ne requièrent généralement pas de tests ni d’examens médicaux.

Pour présenter une demande d’assurance invalidité, demandez simplement à votre conseiller d’ajouter l’avenant Protection crédit pour invalidité de l’Empire Vie à votre demande d’assurance vie permanente ou temporaire de l’Empire Vie. On vous demandera ensuite de choisir l’indemnité mensuelle maximale et la période d’indemnisation qui conviennent le mieux à vos besoins. Pour être admissible, vous devez avoir travaillé plus de 20 h par semaine pendant au moins 8 des 12 mois précédents et répondre « non » à une série de questions de sélection.

En bref, dans la majorité des cas, il n’y a pas de mauvaises surprises avec l’assurance vie individuelle lorsque vient le temps de présenter une demande de règlement. Depuis 2018, l’Empire Vie a payé plus de 99,6 % de toutes les demandes de règlement d’assurance vie présentées en vertu de ses polices5. Les répondants à un récent sondage auprès des clients de l’Empire Vie qui ont soumis une demande de règlement entre janvier et juillet 2020 ont évalué leur degré de satisfaction par rapport au processus de règlement à 8,8 sur 10, en moyenne6. Vous pouvez en apprendre davantage sur la Protection crédit pour invalidité de l’Empire Vie en cliquant ici. Avant d’acheter tout produit d’assurance vie, nous vous recommandons de parler à un conseiller en assurance afin de savoir si vous êtes admissible ainsi que pour évaluer vos besoins en assurance.

L’information contenue dans ce document est fournie à titre indicatif seulement. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.

___

1 L’indemnité mensuelle et le nombre de mois pendant lesquels l’indemnité mensuelle sera versée dépendront du type de régime que vous choisissez et de vos dettes admissibles. Ils seront déterminés lorsque nous approuverons votre demande de règlement.

2 Le pourcentage d’économie se base sur les primes mensuelles d’une assurance vie temporaire Solution 25 assortie d’un avenant Protection crédit pour invalidité de l’Empire Vie comparativement à la moyenne des primes mensuelles demandées par les 4 principales banques pour une assurance vie et invalidité hypothécaire pour le montant et la personne assurée indiqués. Les économies potentielles varieront pour d’autres montants d’assurance et d’autres personnes assurées. Les primes pour l’assurance vie hypothécaire combinée à un avenant d’assurance invalidité ne changent pas pendant la période initiale, mais le montant d’assurance vie diminue au même rythme que le solde du prêt hypothécaire. Les primes pour l’assurance vie temporaire Solution 25 ne changent pas pendant les 25 premières années de la protection, mais augmentent par la suite, et les primes de l’avenant Protection crédit pour invalidité de l’Empire Vie demeurent les mêmes pour toute la durée de la protection. Une assurance vie temporaire Solution 25 assortie d’un avenant Protection crédit pour invalidité de l’Empire Vie et une assurance vie et invalidité hypothécaire combinée à un avenant d’assurance invalidité ont des caractéristiques et des critères d’admissibilité différents.

3 Les primes indiquées sont celles du 16 novembre 2020 pour un homme en santé et non-fumeur de 45 ans pour la période initiale de Solution 25 (montant de protection de 250 000 $) et pour l’avenant Protection crédit pour invalidité de l’Empire Vie avec une indemnité mensuelle maximale de 2 000 $ et une période d’indemnisation de 24 mois. La police Solution 25 est automatiquement renouvelée à la fin de la période initiale de 25 ans et la prime augmente annuellement.

4 Le coût moyen correspond à la moyenne des primes mensuelles de la Banque Scotia (141,50 $), de BMO (134,68 $), de RBC (141,87 $) et de CIBC (128,50 $) pour la période initiale du prêt hypothécaire pour la personne assurée précitée, pour un prêt hypothécaire de 250 000 $ et une assurance invalidité hypothécaire couvrant un paiement hypothécaire mensuel de 2 000 $ par mois, comme déterminé par l’Empire Vie dans une enquête effectuée le 21 septembre 2020.

5 Pour les règlements d’assurance vie soumis de janvier 2018 à novembre 2020. Données consignées de l’Empire Vie.

6 Sondage effectué par l’Empire Vie du 11 août au 7 novembre 2020.