Dans notre publication de décembre, nous avons discuté de l’utilisation de l’assurance pour protéger les choses qui vous tiennent à cœur. Votre santé est probablement la chose la plus précieuse que vous possédiez et, comme nous l’avons vu pendant la pandémie, une urgence sanitaire publique peut changer le monde du jour au lendemain. Le même principe s’applique aux familles et aux personnes touchées par une crise en matière de santé. Ce mois-ci, nous voulons nous concentrer sur le besoin de se protéger contre les répercussions financières de sérieux problèmes de santé. C’est la raison pour laquelle nous abordons le sujet de l’assurance maladies graves.

Qu’est-ce que l’assurance maladies graves?

L’assurance maladies graves est un type de protection relativement nouveau si on le compare à l’assurance vie et à l’assurance invalidité. Comme pour ces types de protection, vous payez une prime pour une période donnée et, si vous avez un diagnostic de l’une des maladies ou conditions couvertes et que vous survivez pendant une période prévue, vous êtes admissible à une indemnité d’assurance sous forme de paiement ponctuel libre d’impôt.

Le nombre de maladies couvertes peut varier selon le produit et l’assureur, mais la plupart des régimes couvrent plusieurs formes de cancer, la crise cardiaque et l’AVC. Comme pour l’assurance vie, la plupart des acheteurs font affaire avec un conseiller titulaire d’un permis pour trouver le montant de l’indemnité ainsi que les modalités de paiement qui leur conviennent le mieux. Contrairement à l’assurance vie, la plupart des régimes d’assurance maladies graves offrent une option de remboursement de primes si vous demeurez en santé et n’avez pas besoin de l’indemnité d’assurance avant la fin de la période de la police.

Pourquoi les gens achètent-ils une assurance maladies graves?

Évidemment, les gens qui souscrivent de l’assurance ont leurs propres raisons pour le faire, mais une étude du secteur a relevé des tendances communes1. Voici les principales raisons de souscrire une assurance maladies graves :

- Antécédents familiaux de maladie grave

- Besoin de soutenir un conjoint ou une autre personne à charge

- Besoin de remplacer un revenu, mais non admissible à l’assurance invalidité

- Besoin de liberté pour consulter à l’extérieur du système de santé public, si possible

Même si ces facteurs sont différents, la plupart d’entre eux ont un point commun : l’anxiété sous‑jacente liée aux répercussions financières potentielles d’une condition ou d’une maladie grave.

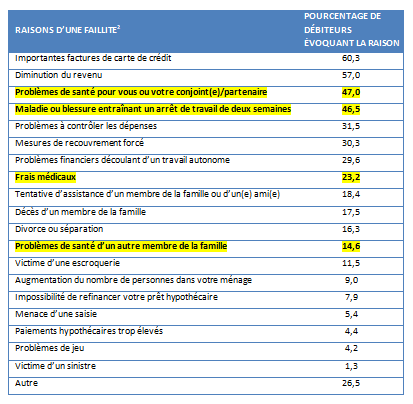

Les Canadiens et les Canadiennes tendent à penser que les faillites personnelles dues aux urgences médicales inattendues n’arrivent qu’aux Américains. Ils croient que les systèmes de santé publique du Canada les protégeront de ce genre de catastrophes. Cependant, selon une étude menée par des chercheurs de l’École de médecine de Harvard et de l’Université de la Colombie-Britannique, cela pourrait être un faux sentiment de sécurité.

L’étude a été menée auprès de plus de 500 personnes au Canada qui ont déclaré une faillite dans les deux années précédentes. Les chercheurs ont remarqué qu’au cours de ces deux années, plus de 45 % des sujets ont rapporté qu’avoir perdu au moins deux semaines de revenu de travail en raison d’une maladie ou d’une blessure a contribué de façon significative à leur faillite. Comme vous pouvez le voir dans le tableau suivant provenant de l’étude2, les problèmes financiers causés par des problèmes médicaux auraient joué un rôle important dans les déclarations de faillite au Canada.

Qui a besoin d’assurance maladies graves?

Les Canadiens et les Canadiennes ne reçoivent pas les factures d’hôpital étonnantes avec lesquelles plusieurs Américains doivent composer à la suite d’une chirurgie ou d’autres soins et traitements en milieu hospitalier. Cependant, ceux et celles atteints d’une maladie grave pourraient avoir à payer des médicaments d’ordonnance coûteux de leur propre poche et/ou les coûts inattendus de recherche d’un traitement à l’extérieur de leur province ou dans un autre pays.

Même si le meilleur traitement est disponible près de la maison, il faut tenir compte de plusieurs nouveaux frais qui ne sont pas couverts par le système public ou la protection d’assurance collective offerte par les employeurs. Ces coûts peuvent inclure :

- Transport et stationnement : Si la personne ne peut pas conduire, le coût du transport pour se rendre à l’hôpital et aux autres rendez-vous ainsi qu’en revenir est beaucoup plus élevé que ce à quoi les gens s’attendent.

- Aide à la maison : les personnes traitées pour une maladie grave ou qui s’en remettent ont souvent besoin d’aide pour s’occuper de leur maison et des membres de leur famille.

- Nourriture et repas : il y a désormais beaucoup d’options pour des trousses de repas, des repas précuits ainsi que la livraison à domicile. La chose qu’ils ont tous en commun est qu’ils sont assez coûteux.

- Temps : la perte de temps que vous pourriez utiliser pour gagner un revenu est probablement l’aspect le plus coûteux.

Posez-vous cette question : « Quel est mon plan financier si je suis incapable de travailler pendant un mois, six mois ou même un an? » Si vous n’avez pas de réponse, alors vous pourriez bénéficier d’une assurance maladies graves.

C’est probablement arrivé à une personne que vous connaissez

Selon la Société canadienne du cancer, près d’une personne sur deux au Canada recevra un diagnostic de cancer au cours de sa vie3. C’est une statistique simple et ahurissante qui n’a pas vraiment changé au cours de la dernière décennie. Cependant, le taux de survie pour certains types de cancer s’est amélioré de façon significative.

Selon les données de 2012 à 2014, qui sont les plus récentes actuellement disponibles, on s’attendait à ce que 63 % des Canadiennes et des Canadiens atteints du cancer survivent 5 ans ou plus après avoir reçu leur diagnostic. Le taux de survie était de 55 % 20 ans plus tôt. Les statistiques sont encore plus encourageantes pour le cancer du sein. Le taux de survie sur 5 ans pour ce type de cancer commun a presque doublé depuis son sommet de 1986 pour atteindre 88 % en 20204.

Bien que ce soit une excellente nouvelle que les personnes atteintes d’une maladie grave comme le cancer du sein sont plus susceptibles de survivre plus longtemps, les répercussions sur leurs finances pourraient être dévastatrices et avoir des effets à long terme.

Si vous croyez que l’assurance maladies graves est pour vous, communiquez avec un conseiller en assurance pour savoir si vous êtes admissible et qu’il vous aide à trouver un plan adapté à votre situation. Pour en savoir plus sur l’assurance maladies graves de l’Empire Vie, veuillez consulter ce site Web.

Annotations :

1 LIMRA, « Canada - Filling the Gap », MarketFacts Quarterly, 2002.

2 « Health Issues and Health Care Expenses in Canadian Bankruptcies and Insolvencies », International Journal of Health Services, vol. 44, no 1, 2014, p. 7-23.

3 Société canadienne du cancer. « Vue d’ensemble des statistiques sur le cancer », https://www.cancer.ca/fr-ca/cancer-information/cancer-101/cancer-statistics-at-a-glance/?region=qc

4 « Cancer In Canada In 2020 », Canadian Medical Association Journal, 2020.

L’information contenue dans ce document est fournie à titre indicatif seulement. Veuillez demander conseil à des professionnels avant de prendre une quelconque décision.

Ce blogue reflète le point de vue de l’auteur à la date indiquée. L’information qu’il contient ne doit pas être considérée comme une recommandation d’acheter ou de vendre, ni comme un avis en matière de placements ou des conseils fiscaux ou juridiques. L’Empire Vie et ses sociétés affiliées ne donnent aucune garantie ni ne font aucune représentation quant à l’utilisation ou aux résultats de l’information contenue dans ce blogue en matière de justesse, de précision, d’actualité, de fiabilité ou autres, et décline toute responsabilité en cas de perte ou de dommages découlant de son utilisation.

Janvier 2021