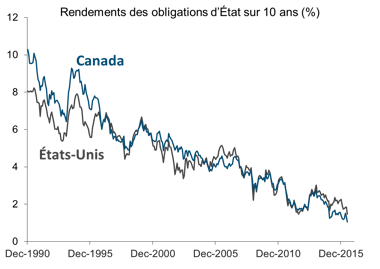

Les taux de rendement des obligations mondiales diminuent depuis plusieurs dizaines d’années; aussi, cela ne devrait pas être une surprise si les taux de rendement actuels atteignent ou sont sur le point d’atteindre des planchers historiques. Le graphique 1 montre l’étendue de ce déclin pour les obligations d’État du Canada de 10 ans et les obligations du Trésor américain de 10 ans. De décembre 1990 à juin 2016, le rendement des obligations d’État du Canada a reculé de 10,3 % pour finir à tout juste 1,06 %, soit un rendement moyen de 5,1 %. Au cours de la même période, le rendement des obligations du Trésor américain a reculé de 8,4 % pour finir à tout juste 1,5 %, soit un rendement moyen de 4,8 %.

Si les faibles rendements ne sont pas surprenants, ce qui pourrait l’être est le fait qu’une partie importante des marchés des obligations d’État internationales fournit actuellement des rendements négatifs. En d’autres termes, les investisseurs PAIENT les gouvernements pour qu’ils conservent leur argent durement gagné! Au moment où cet article est écrit 1 , les rendements négatifs sur les obligations d’État de 5 ans sont monnaie courante en France, en Allemagne, en Suède, aux Pays-Bas, en Suisse et au Japon. En ce qui concerne les obligations d’État de 2 ans, on peut ajouter l’Italie et l’Espagne à cette liste. C’est comme si le rendement était soudainement devenu interdit (verboten).

Des taux de rendement plus bas occasionnent évidemment des revenus plus bas. Une autre façon d’analyser les répercussions consiste à déterminer le placement requis pour générer un revenu annuel fixe. Par exemple, lorsque les obligations d’État du Canada rapportaient 10,3 % par année en décembre 1990, il fallait investir environ 97 100 $ pour générer un revenu annuel de 10 000 $. En juin 2016, avec un rendement de seulement 1,06 %, le placement requis pour générer le même revenu est désormais beaucoup plus élevé, soit d’environ 943 000 $.

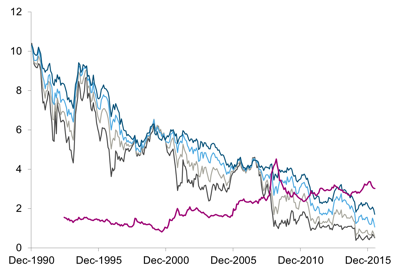

Il existe toutefois une option de placement dont les rendements n’ont pas subi de déclin séculaire : il s’agit des rendements en dividendes des actions. En fait, les rendements des actions canadiennes ont en général augmenté depuis le tournant du siècle. Le graphique ci-dessous illustre la tendance des rendements pour les actions et les obligations canadiennes. Tel que démontré, le rendement de l’indice composé S&P/TSX (courbe mauve) est maintenant significativement supérieur à celui des obligations canadiennes de 2 ans (gris foncé), 5 ans (gris pâle), 10 ans (bleu pâle) et 30 ans (bleu foncé). Il s’agit là d’une inversion remarquable comparée à ce qui était considéré comme normal il y a tout juste dix ans.

Cela ne signifie pas que les titres donnant droit à des dividendes ont le même niveau de risque que les obligations d’État du Canada : ils sont susceptibles d’englober des risques encore plus grands. Par exemple, le risque que les dividendes d’une action soient réduits est beaucoup plus grand que celui de non-paiement des coupons par le gouvernement du Canada. Ainsi donc, il est important de s’associer avec un gestionnaire actif et axé sur la valeur, capable d’identifier les titres de grande qualité donnant droit à des dividendes qui sont les plus susceptibles de maintenir et d’accroître leurs dividendes au fil du temps.

Source des données : Bloomberg (de décembre 1990 à juin 2016)