La répartition de l’actif

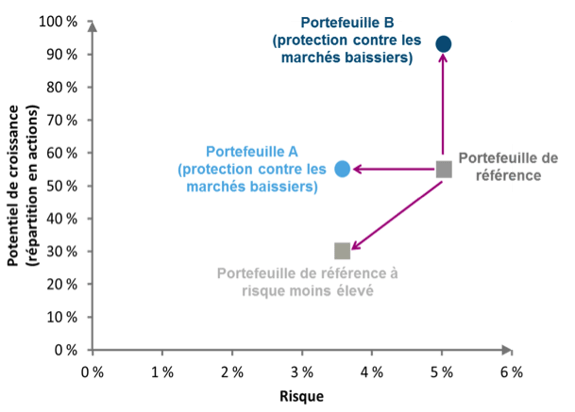

Pour diminuer le risque au sein d’un portefeuille équilibré, on abaisse généralement la pondération des catégories d’actif plus risquées, auquel cas la plupart des investisseurs choisiront probablement de réduire leurs placements en actions. On pourrait par exemple faire passer la pondération des actions de 55 % à 30 % et celle des obligations de 45 % à 70 %. Dans le graphique ci-dessous, un tel changement représente le choix d’un « portefeuille de référence à faible risque ». Or, certains investisseurs peuvent estimer peu intéressant de sacrifier un potentiel de croissance pour réduire le risque à long terme, car ce potentiel leur est nécessaire pour réaliser leurs objectifs.

Au lieu de réduire la pondération de la catégorie d’actif comportant un risque - et une croissance - plus élevé, on peut plutôt diminuer le risque auquel on est exposé au sein de la catégorie en question en appliquant des stratégies de protection contre les marchés baissiers. Dans un billet précédent, de telles stratégies ont été abordées, notamment la diversification, les placements axés sur la valeur et les achats périodiques par sommes fixes. En appliquant ces stratégies, on peut réduire le degré de risque d’un portefeuille sans pour autant diminuer sa pondération en actions et, par conséquent, son potentiel de croissance. Dans le graphique, cette approche est représentée par le choix du « Portefeuille A de protection contre les marchés baissiers ».

La protection contre les marchés baissiers n’est toutefois pas l’apanage des investisseurs réfractaires au risque. Ceux qui souhaitent maximiser leur potentiel de croissance pour un degré de risque donné peuvent également en tirer parti. La réduction du risque de la composante en actions peut même permettre aux investisseurs d’augmenter la pondération de celle-ci tout en maintenant un degré de risque comparable à celui du portefeuille de référence. Cette approche est représentée par le choix du « Portefeuille B de protection contre les marchés baissiers » dans le graphique.

À titre d’illustration seulement.

La séquence de rendements

La séquence de rendements fait référence à l’ordre dans lequel les résultats sont dégagés. On peut par exemple entamer un cycle avec des rendements élevés qui vont par la suite diminuer, ou vice-versa. La séquence de rendements peut avoir un effet dramatique sur le revenu total qu’on tire d’un portefeuille, même si elle n’a aucune incidence sur son rendement.

Examinons les deux séquences de rendements annuels hypothétiques ci-dessous. La seule différence entre ces séquences est qu’elles évoluent en sens inverse. La séquence A dégage des rendements importants au cours des premières années alors que la séquence B inscrit des rendements faibles pendant la même période. Le rendement annualisé sur dix ans est, sans surprise, de 4,4 % dans les deux cas.

Rendements annuels

| Année : | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Séquence A | 24 % | -10 % | 12 % | 16 % | 12 % | -8 % | 14 % | 18 % | -4 % | -20 % |

| Séquence B | -20 % | -4 % | 18 % | 14 % | -8 % | 12 % | 16 % | 12 % | -10 % | 24 % |

Toutefois, la séquence de rendements a une incidence de taille sur le revenu total que génère un portefeuille. Le tableau ci-dessous montre le rendement annuel d’un portefeuille d’une valeur initiale de 500 000 $, dont on tire un revenu de 8 % annuellement (selon sa valeur à la fin de l’année précédente). Ces caractéristiques sont comparables à celles de la série T8 d’un fonds commun de placement, exception faite du revenu, qui est versé annuellement plutôt que mensuellement afin de simplifier l’exemple.

Revenu annuel (en milliers)

| Année : | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Séquence A | 40 $ | 46,4 $ | 38 $ | 39,6 $ | 42,7 $ | 44,4 $ | 37,3 | 39,6 $ | 43,5 $ | 38,3 $ |

| Séquence B | 40 $ | 28,8 $ | 25,3 $ | 27,9 $ | 29,6 $ | 24,8 $ | 25,8 $ | 27,9 $ | 29 $ | 23,8 $ |

Le revenu cumulatif de la séquence A est de 409 944 $ alors que celui de la séquence B est de 282 867 $, soit une diminution de 31 % du revenu total causée par une séquence de rendements défavorable. N’oublions pas que le rendement total de ces deux séquences est le même, malgré un revenu total très différent.

Que peut-on faire? Les stratégies de protection contre les marchés baissiers ne sont peut être pas en mesure de complètement neutraliser l’incidence d’une mauvaise séquence de rendements, mais elles peuvent offrir une défense des plus intéressantes. Si l’on met en œuvre une stratégie qui assure un ratio d’encaissement des hausses de 90 % et un ratio d’encaissement des baisses de 60 % (ces ratios ont été abordés dans mon billet précédent), le revenu total de la séquence B passe à 311 661 $, soit une augmentation de 10,2 %.

J’aimerais conclure cette série de quatre billets sur la protection contre les marchés baissiers avec une citation de Sir Richard Branson, le fondateur du groupe Virgin.

“Au fil des ans, mes collègues et moi avons acquis une réputation de taille comme preneurs de risques. Nous avons en effet fait preuve d’une grande audace le temps venu de lancer de nouvelles entreprises, d’investir de nouveaux secteurs et de relever de nouveaux défis, même si les soi-disant experts affirmaient que nous n’avions aucune idée de ce que nous faisions. Selon toutes les apparences, nous avons une tolérance élevée au risque, mais nos actions reposent sur un autre principe : il faut toujours prévenir les risques. Selon moi, c’est une devise que tous les entrepreneurs - et toutes les personnes prenant part à un projet d’affaires - devraient adopter. ”

- Entrepreneur.com (31 octobre 2010)